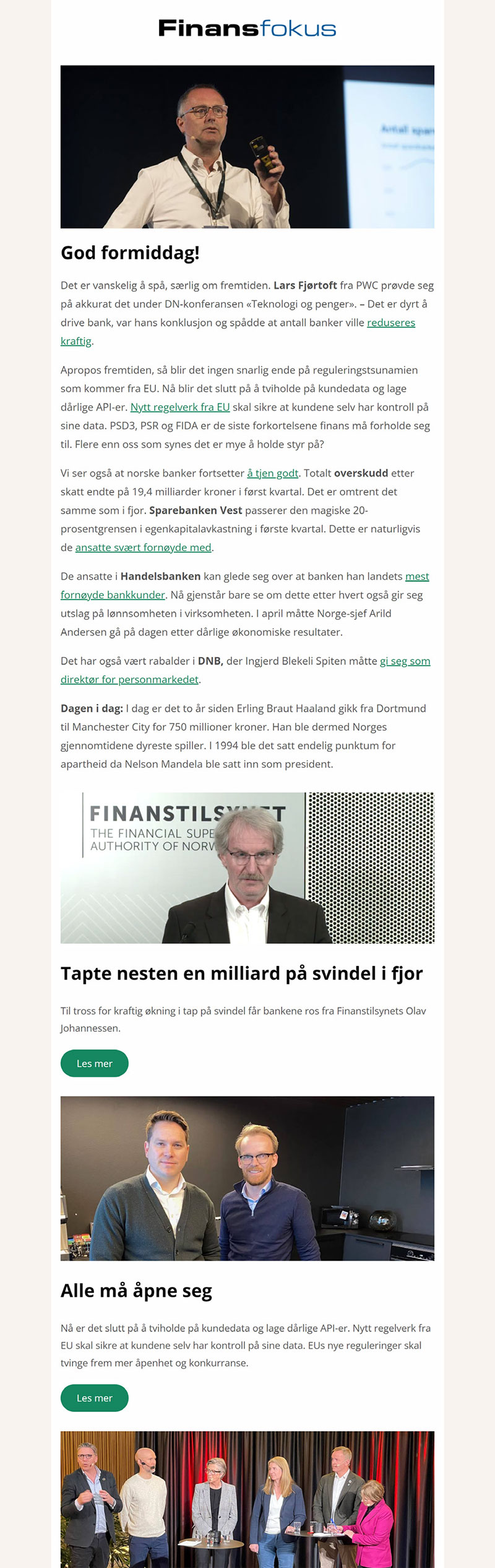

D

YMARKA/UKRAINA: Serhiy

Grykyn fikk lokket moren ut av

huset, og over i naboens kjeller.

Gaten de bodde i hadde havnet

midt i skuddlinjen. Nå gjaldt det å berge

livet. Det siste han så var låven som sto

i brann.

Ifølge Verdensbankens siste rapport

er 13 prosent av 20 millioner boliger i

Ukraina skadet eller ødelagt. 2,5 millioner

husholdninger er rammet.

Som Serhiy Grykyn (47), lokomotivføreren

som bodde i et fredelig tettsted

utenfor Kyiv. Der bor han ikke lenger.

Huset er bombet i stykker.

– Ja, vi bodde her, sier Grykyn.

Han står utenfor ruinen av sitt gamle

hus i tettstedet Dymarka, 40 kilometer

nordøst for Kyiv. Nabolaget har en rekke

utbombede boliger, mens andre står

urørte, og fine. Sånn er krigen.

Russerne braste inn over grensen

fra nord 24. februar 2022. De bombet

seg frem. På ukrainsk side møtte mobiliserte

styrker og frivillige. De sto imot.

Mange har hørt om kampene i Butcha.

Det samme skjedde en rekke andre

steder. Men i motsetning til Butcha,

kjent som hovedstadens helge- og

feriested, har ikke Dymarka fått en

samlet gjenoppbygging. Her må folk

klare seg selv.

KOM MED ORKAN-RAKETTER

– De angrep med orkan-raketter, sier

Grykyn, og peker på vridde metallrester.

«Orkan» er navnet på et kraftig,

mobilt rakettartillerisystem som brukes

for å bombardere større områder. Dette

fikk Grykyn på døra.

Han møter meg på togstasjonen i

Dymarka. Stasjonsvegen leder gjennom

landsbyen. Hele veien peker han

på ødelagte tak, vinduer og hus. Noen

hus er jevnet med jorden, sanert.

Da russerne kom, hadde kona og

ungene for lengst reiste. Han og broren

ble igjen med moren. Hun nektet

å forlate huset faren hadde reist etter

Andre verdenskrig. De første nettene

søkte brødrene tilflukt i kjelleren under

låven. Det var mer som en binge. Så dro

de til naboen.

– Den verste dagen begynte det ved

titiden om formiddagen, sier han, mens

han plukker på restene av rør-raketten

på 220 millimeter. Tre år har gått.

Dagene i mars 2022 er litt som i tåke for

ham. Ikke spør om datoer. De hadde fått

moren ut den dagen låven ble sprengt,

og flere nabohus ble truffet.

Han viser videoer på mobilen av

brennende bygninger.

– Vi gikk i kjelleren etter dette, jeg

har ikke bilder fra da de traff huset vårt,

sier han.

Hele dagen raste kampene, bomber

og granater ble etterfulgt av skyting. Til

sammen gjemte de seg i rundt tre uker.

– Vi var rundt tjue mennesker stuet

sammen. Vi kunne ikke lage varm mat,

for vi hadde verken gass eller strøm, og

måtte koke på vedfyrt komfyr. Men røyken

avslørte folk, og da kom granatene.

BEGRAVDE NABOEN I HAGEN

En eldre kvinne blant dem døde. De

begravde henne hastig under et jordlag.

Det var iskaldt, fælt. Etter tre uker

var russerne jaget ut. Broren tok med

seg moren til slektninger. Grykyn flyttet

inn på et kontor ved stasjonsbygningen

på jobben inne i Kyiv. Han fikk status

som flyktning, og litt økonomisk støtte

til å leie en ettroms leilighet i nabobyen

Browary.

Snart ble det bombede hjemstedet

ansett som «trygt». Da forsvant flyktningstatusen

og pengene. Jernbaneansatte

jobbet hardt de første måneden.

Etter hvert begynte han å dokumentere

skadene, og finne ut hva han skulle

gjøre.

ADVOKATER GIKK SAMMEN: – Det er viktig å etablere sakene. Vi vet at det kan ta sju til ti år å få dem gjennom systemet. Samtidig er det beslaglagt store russiske verdier, vi håper kan bli brukt som utbetaling for ødeleggelser, sier advokat Daryna Kravchuk. (FOTO: OLE DAG KVAMME.)

INGEN FORSIKRING

Ukrainere eier egne boliger. Men de

færreste forsikrer dem. Uansett dekker

ingen forsikring krigsskade. Internasjonale

aktører diskuterer hvordan internasjonal

forsikringsnæring kan bidra

til å skape tillit for å sikre investeringer

til gjenoppbyggingen av landet – men

Ukraina er ikke der ennå. I alle fall ikke

private – og ikke Grykyn.

Skadene på boliger er beregnet ved

nyttårsskiftet til 600 milliarder kroner.

Tre firedeler er i de okkuperte områdene.

4,6 millioner ukrainere er internt fordrevet,

viser ukrainske tall fra desember

2024. 6,8 millioner ukrainere er fortsatt

i utlandet. 4,3 millioner som flyktet fra

hjemstedet har returnert, én million av

dem fra utlandet, resten fra internt i

landet.

88,38 PROSENT ØDELAGT

Rapporten fra landsbyrådets komite for

undersøkelse av skadde eiendommer –

fra våren 2022, slår fast at 88,38 prosent

av huset hans er ødelagt etter russisk

granatangrep: Alle tekniske installasjoner

(vann, strøm, oppvarming, gass)

er fullstendig ødelagt.

«Alle konstruksjonselementer – fundament,

bærende

vegger, tak, indre

vegger, gulv, dører

og vinduer – “utilfredsstillende

teknisk

tilstand”.

Tre år har gått.

Han har ikke fått

ei krone. Den nærmeste

naboen har

fått et ferdighus satt

opp 20 meter fra

hans egen ruin, gjennom et utenlandsk

hjelpeprosjekt. Grykuyn gnir fingrene

mot hverandre, når jeg spør hvorfor ikke

han fikk hjelp.

– De betalte mellommenn. Alt handler

om korrupsjon her. Sånn er det. Jeg

har ikke råd til det, og jeg ønsker å gjøre

alt ordentlig, sier Grykyn.

FATTIGDOMMEN HAR SKUTT I VÆRET

I et internasjonalt samarbeid har Ukraina

laget en ordning for privatpersoner som

søker erstatning for reparasjoner, og en

annen ordning for å erstatte totalskadde

boliger. Disse fremstår som enkle og

moderne, med søknad gjennom en app

Ukraina innførte i 2020 for myndighetskontakt

med innbyggerne.

Du kan søke om enten å få inntil et

opptil rundt 100.000 norske kroner til

materialer for gjenoppbygging, eller et

sertifikat som gir deg rett til å veksle

den inn en ettroms leilighet andre steder.

Grykyn opplever prosessen som

langt fra enkel. Han beskriver en

kanossagang fra kontor til kontor. Et

statlig eiendomsregister ble etablert så

sent som i 2015. Det er altså ikke bare,

bare å dokumentere at du eier egen

eiendom. For det må du gjøre for å få

erstatning, andre kan ikke søke for deg,

sier Grykyn.

– Huset mitt har ikke blitt med i det

registeret ennå. Nå sliter jeg med å få

registrert eiendommen på meg. Siden

huset er ødelagt, blir det ikke vurdert

som registreringsverdig eiendom, sukker

Grykyn.

HÅPER PÅ FERDIGHUS

På spørsmål om hvordan prosessen

virker på ham, drar han opp genseren

til albuen.

– Psoriasis, det

kom mens jeg holdt

på med dette her,

sier han, og drar

fort genseren ned

igjen.

En nabo var heldig

og fikk innvilget

søknad etter å ha

søkt tidlig. Men sertifikatet

som skulle

kunne veksles inn, viste seg å kun gjelde

30 dager. Han rakk ikke dette, mistet

retten, og står nå i kø igjen.

– Vi er rundt 1500 i Dymarka som har

mistet hus og hjem, og står i kø, sier han.

Selv håper han på en erstatningsleilighet

i den byen, men sier han kun kan

få en ettromsleilighet for sertifikatet han

venter på. Han forteller at også barnefamilier

kun tilbys ettromsleiligheter..

I mellomtiden venter han på en

tillatelse til å sanere huset, ruinen som

en gang var et hjem. Og ja, han håper

også å få et ferdighus, slik som naboen.

Men det får ta tiden det tar. Slik kan det

kanskje bli en datcha, hytte. Naboen bor

nemlig ikke lenger der. Og Grykyn ser

for seg det samme, at han kan komme

dit og dyrke grønnsakene sine om sommeren.

– Jeg frykter at jeg ikke får ordnet

det før jeg er borte. Reglene er slik at

sønnen min ikke kan søke erstatning,

kun eieren av eiendommen har rett til

det, sier han.

Verdensbanken anslår at banktap

knyttet til boliglån med sikkerhet i øde

lagte eiendeler beløper seg til 14,7 milliarder

kroner. Kostnader for riving og

fjerning av bygningsrester er anslått til

60 milliarder kroner. Kritisk boligstøtte,

nødshelter og bygningsmaterialer

beløper seg til 1,6 milliarder kroner. 1,8

millarder kroner er utbetalt huseiere

internt fordrevne personer.

”

Vi har sendt inn

300 søknader

om russisk

erstatning.

”

Daryna Kravchuk

ADVOKATER SAMLER SEG

Da Kyiv var trygg og russerne slått

tilbake, tok den privatpraktiserende

eiendomsadvokaten Daryna Kravchuk

i Kyiv affære sammen med et 20-30 kolleger

i hovedstaden.

– Vi kalte den «Vi er fra Ukraina»,

smiler hun.

Hun kommer ut av heisen i fjerde

etasje med en kaffe latte i hånden. Assistenten

har i forkant sørget for å ta imot

journalisten i det stilige kontorbygget

ved Sportspalasset i sentrum i a Kyiv.

Sola strømmer inn fra det vestvendte

vinduet. Spørsmål om det ikke er fåfengt

å gå etter russisk ansvar avfeier hun fort.

– Det er viktig å etablere sakene. Vi

vet at det kan ta sju til ti år å få dem

gjennom systemet. Samtidig er det

beslaglagt store russiske verdier, vi

håper kan bli brukt som utbetaling for

ødeleggelser, sier hun.

Russland ble fjernet fra Europarådet

allerede 16. mars 2022, men ble ansett

som ansvarlig for hendelser enda et

halvt år, frem til 16. september. Kravchuk

og mange andre sendte dermed

inn krav mot Russland, for ødeleggelser

på privat eiendom.

– Vi har sendt inn 300 søknader om

russisk erstatning, jeg alene sendte 38

av dem, sier Kravchuk.

Europarådet etablerte på tampen av

2023 et eget register i Strasbourg over

skader forårsaket av den russiske føderasjonens

aggresjon mot Ukraina

Hun har ikke oversikt over beløpene,

og sier det mer handler om ansvar.

– Vi har vært mer opptatt av å reise

saker mot Russland, og også russiske

selskaper, som Gazprom. Vi mener

at Russland skal betale. Derfor søker

vi ikke nå om pengebeløp, men om å

klargjøre ansvaret.

JOBBER GRATIS

Hun har en rekke slike saker, som bonden

som måtte flykte fra Kherson, og

gården på sørsiden av elven Dnipr ble

liggende i russisk-okkupert område.

– Det er en veldig interessant sak,

hvor eieren selvsagt har tapt mye penger

på å ikke kunne drive gården sin, sier

Kravchuk.

Europarådets program for registrering

av tap i Ukraina kalles RD4U.

I slutten av mars holdt de et første

møte i Intergovernmental Negotiating

Committee (IGC) om inngåelsen av

en internasjonal avtale om opprettelse

av kompensasjonskommisjonen for

Ukraina i Haag.

Når krigen en gang er over ventes

et enormt krigsoppgjør. Kravchuk har

både privatpersoner, selskaper, og som

sagt bønder, som kunder. Og hun selv?

– Jeg? Nei, jeg tar ikke penger for

dette, jeg gjør dette gratis for landet

mitt, sier hun.