FUSJONERER

I 2029 kan det være kun 30 sparebanker igjen i Norge, mot dagens 94. Stadig flere finner ut at de står sterkere sammen. Myndighetskrav og lav rente trigger en ny fusjonsbølge.

8

8

Da pandemien sendte folk ut i økonomisk usikkerhet, realiserte Eva Sørmo en drøm: Hun startet eget firma med kurs og rådgivning i personlig økonomi.

11

11

Sjeføkonomen i Eika Gruppen tror at lønnsoppgjørene blir

moderate, men at det lokalt kan bli betydelige bonusutbetalinger i gode år på

10 000–20 000 kroner.

MED ALDEREN

Yrkesaktive over 60 år har størst arbeidsglede viser en ny undersøkelse. Det er noe seniorene hos Sparebanken Sogn og Fjordane (SSF) kan skrive under på.

ANSATTE ØNSKER

Nå ønsker finansansatte seg bedre muligheter for medeierskap. Forskning viser at det styrker lønnsomheten, innovasjonen og organisasjonstilknytningen.

FØDSELSPERMISJON

Diskrimineringsnemnda gir Finansforbundet delvis medhold i at et medlem i Nordea opplevde diskriminering under fødselspermisjon.

Ålgård Offset AS er

godkjent som

svanemerket bedrift.

GODKJENT OPPLAG: 32 247

FORSIDEILLUSTRASJON: Marthe Watz

REDAKSJONEN AVSLUTTET: 9. mars 2021

FINANSFOKUS 01/21. MAGASIN FOR FINANSFORBUNDET 22. ÅRGANG ISSN 1502-0053

ANSVARLIG REDAKTØR

Svein Åge Eriksen

Mobil: 900 79 547

sae@finansforbundet.no

JOURNALIST

Sjur Anda

Mobil: 470 34 460

san@finansforbundet.no

ABONNEMENT

Marit Rydningen

Mobil: 913 40 153

mry@finansforbundet.no

ANNONSER

Fredrik Selnes Schei

Mobil: 934 31772

fredrik@finansforbundet.no

DESIGN

Mediamania AS

DISTRIBUSJON

Helthjem Mediapost AS

UTGIVER

Finansforbundet

Postboks 9234 Grønland

0134 OSLO

FORBUNDSLEDER

Vigdis Mathisen

DIREKTØR

Runar Wilhelm Henriksen

Mot lysere tider

Koronaen har endret mye for mange, men ikke bare negativt. Mange har benyttet muligheten til å bygge egen kompetanse. Noen har utviklet nye forretningsideer og startet for seg selv. Andre har fått en enklere hverdag med mindre reisetid og mer fritid. De fleste har fått økt sin digitale kompetanse gjennom snart ett år med hjemmekontor.

I våre næringer er det også mye positivt som skjer, til tross for at Koronaen fortsatt preger våre liv på ulike måter. For hvem skulle trodd at det i løpet av pandemiåret ble skapt over 1 400 nye jobber netto i finansering og forsikring? Nye arbeidsplasser er godt nytt. Også over tid har antall arbeidsplasser i våre næringer utviklet seg positivt, selv om det fortsatt foregår nedbemanning i enkelte bedrifter.

Magasinet Finansfokus og nettstedet finansfokus.no kommer nå i ny drakt. Det er godt og vel tre år siden vi fornyet oss sist, slik at nå var det på tide med en skikkelig vårrengjøring. Nå lager vi et nytt magasin som går mer i bredden innholdsmessig. Du vil fortsatt finne en stor nyhetssak i starten av magasinet, men vi kommer også med reportasje fra din arbeidsplass, portrett og flere tech-nyheter. Designet er frisket opp og knyttet tettere mot designet på finansfokus.no, som er helt flunkende nytt. Vi håper og tror du som leser setter pris på de endringene vi har gjort, for å skape en enda bedre leseropplevelse på nett og i magasinet. Kom gjerne med tilbakemeldinger, ris eller ros.

sae@finansforbundet.no

www.finansfokus.no

Twitter: @finansfokus

Facebook: Finansfokus

Mobil: 900 79 547

Finansforbundet

F inansforbundet er en partipolitisk uavhengig fagforening som skal bidra til å skape Norges mest attraktive arbeidsplasser. Jeg er stolt av mitt medlemskap, men hvor flinke er vi til å fortelle andre om hvor stolte vi er av vårt medlemskap?

Som tillitsvalgt i If Skadeforsikring, får jeg tilgang på mange data rundt medlemsutviklingen. Det jeg ser er at fagforeningsmedlemskap er smittsomt. I disse pandemitider skal man kanskje være forsiktig med å snakke om «smitte», men faktum er at i avdelinger/team der If har mange medlemmer, strømmer nyansatte til Finansforbundet. De nyansatte melder seg inn som en følge av at vi som er medlemmer snakker om vårt medlemskap. Ved å vise stolthet rundt vårt medlemskap, gjør vi valget for de nyansatte mye enklere. Vi må etablere en kultur, der det er en helt naturlig at vi snakker med de nyansatte og spør dem direkte om man ønsker å bli medlem. Vi vet at finansnæringen også fremover har behov for mange nyansatte etter hvert som store årskull går ut i pensjon. Min påstand er at uten denne kollegavervingen, blir det utfordrende å holde på organisasjonsgraden.

Nesten alle er enige om verdien av å ha sterke organisasjoner i arbeidslivet. At vi som medarbeidere er med i fagforeningen, og bedriftene i en arbeidstakerorganisasjon, sikrer både bedriftenes og arbeidstakernes interesser. Dette er grunnmuren i den norske modellen, men det duger ikke hvis bare noen få er med.

Digitalisering og automatisering stiller nye krav til kompetanse og endrer finansnæringen dag for dag. Dreining av norsk økonomi fra olje og gass til bærekraftige næringer endrer norsk næringsstruktur og krever store omstillinger. I møte med disse utfordringene, trenger vi sterke fagforeninger. Her kan vi medlemmer bidra ved å vise stolthet over vårt medlemskap.

Som tillitsvalgte må vi legge ressurser i å beholde eksisterende medlemmer. Det kaller vi medlemspleie. Her handler det om å lytte til medlemmenes innspill og legge dem frem for ledelsen på en slik måte at vi sammen kan finne den beste løsningen.

I tillegg til å lytte til innspill, må vi tillitsvalgte også være gode til å fortelle hva vi arbeider med. I If utvikler det vi kaller: «Lederskapskompasset ». Nå ønsker vi å bygge en felles ledelseskultur, hvor hver ansatt får mandat til selv å bestemme hvordan den enkelte skal klare å nå sine mål. Mange kaller det å utvikle en «Tjenerledelseskultur», hvor ledernes oppgave blir å beslutte retningen vi skal jobbe og begrunne hvorfor. Deretter blir det ledernes oppgave å la medarbeiderne få bruke sine allsidige ferdigheter til å løse oppgavene. Da vil ledelse handle mer om å hjelpe (“tjene”) i stedet for å befale.

Finansnæringen i Norge er i likheten med store deler av norsk arbeidsliv inne i en omstillingsepoke. Nå må den enkelte bedrift/fagforening må ta de riktige grepene. Vi, som tillitsvalgte i Finansforbundet, må se på medlemmene som våre kunder. Vi har valgt følgende slagord: «Få mer ut av arbeidslivet». Skal vi klare å leve opp til slagordet, må vi ha flest mulig av de ansatte med i vår fagforening. Da må vi også snakke med alle nyansatte om hvordan de kan Få mer ut av arbeidslivet, slik at de også kan bli stolte ambassadører av Finansforbundet.

Hovedtillitsvalgt If Skadeforsikring Nuf.

Sparebankene skriver historie

N este år kan vi feire 200-års jubileumet til den første norske sparebanken. Det var Christiania Sparebank, senere Sparebanken NOR og i dag DNB, som var først ute. Bankene skulle blant annet ha en spare-oppdragende funksjon overfor «allmuen», slik at de slapp å ligge samfunnet til byrde ved sykdom og alderdom. I tillegg var kirken en av de store pådriverne for å få folk til å spare, i stedet for å drikke opp alle pengene. De rike skulle også bidra, ved at overskuddet i banken gikk tilbake til samfunnet. Utover dette var sparebankene viktige som utviklingsverktøy for lokal næringsvirksomhet og selvstyre.

Dagens sparebankvesen har bevart flere av de grunnleggende funksjonene fra den gang. Lokal tilknytning både til kunder og ansatte, lokal tilstedeværelse og god lokal kompetanse er fremdeles et fortrinn for sparebankene. Sammen med andre typer banker, utgjør de et variert og godt banktilbud til alle. I tillegg sørger alle sparebankstiftelsene for at mange hunder millioner kroner føres tilbake til gode formål i lokalsamfunnet, som «allmuen» får glede av.

Stadig nye krav fra regulatoriske myndigheter både nasjonalt og internasjonalt, gjør at flere sparebanker etter hvert finner sammen. Kompleksiteten i banknæringen treffer også de små. Finansforbundet jobber sammen med våre kolleger i Norden og Europa for å påvirke myndighetene, slik at de kan vedta krav som tar større hensyn til, og er bedre tilpasset, størrelsen på bankene.

Den særegne norske finansskatten er også en ekstra byrde som legges på alle finansansatte. Det treffer sparebankene på samme måte som resten av finansbransjen. Det gjør det ikke lettere å være liten. Forbundet har ikke gitt opp vårt arbeid med å få endret på dette. Her er sparebankene en god og viktig samarbeidspartner.

Finansfokus er medlem av Fagpressen

og opplagskontrolleres årlig. Finansfokus

redigeres etter Redaktørplakaten og

pressens

etiske rammeverk av en selvstendig

og uavhengig redaktør, og i tråd

med Finansforbundets

grunnsyn og

formål. Artikler og synspunkter i Finansfokus uttrykker derfor ikke nødvendigvis Finansforbundets

syn i enkelte spørsmål.

Pressens Faglige Utvalg (PFU) er et klageorgan oppnevnt av Norsk Presseforbund som

behandler klager mot pressen i presseetiske spørsmål.

Lindorff, som er en del av Intrum-konsernet, nedbemanner 35 ansatte ved avdelingen i Røyken og flytter arbeidsoppgavene til Vilnius og Spania. De tillitsvalgte i Lindorff er fullstendig uenige i beslutningen om å flytte arbeidsplasser ut av Norge.

– Vi er grunnleggende uenige i beslutningen om å flytte arbeidsplasser ut av Norge, spesielt i en tid der stadig flere skyldnere trenger bistand for å gjøre opp for sine økonomiske forpliktelser på grunn av pandemien. Da mener vi at våre lokalt ansatte rådgivere med høy kompetanse, lang erfaring og nærhet, er de beste til å veilede skyldnere med økonomiske utfordringer, sier hovedtillitsvalgt Nina Syvertsen. (18. februar)

Skadede mobiltelefoner er en tikkende miljøbombe. Nå tar Fremtind nye grep og reduserer klimaavtrykket med 3 500 tonn CO2 hvert år.

I fjor fikk de største forsikringsselskapene i Norge inn over 82 000 skadesaker på mobiltelefoner. Forsikringsselskapet Fremtind opplyser i en pressemelding at de alene har registrert om lag 50 000 skadesaker på mobiltelefoner og nettbrett i 2020. Skader på mobiltelefoner er deres desidert hyppigst meldte skade. (20. januar)

Bankene i Lokalbank-samarbeidet ser ingen negative virkninger av at de blir sittende igjen med SDC som kjernebankpartner, etter at Eika Gruppen før jul kunngjorde at SDC skal byttes ut med TietoEVRY. Det sier Lokalbanklederen Bjørn Asle Hynne.

– Da vi sa opp avtalen med Eika Gruppen, var det blant annet fordi at vi mente Eika måtte redusere IT-kostnadene med 250 millioner kroner. Dette hevdet de ikke var mulig, men vi erfarer nå at de skal gjøre dette gjennom en konvertering, sier lederen for de ti samarbeidende sparebankene, Bjørn Asle Hynne, til Finansfokus. (18. januar)

Eika Gruppen bytter kjernebankløsning og kutter de årlige kostnadene til alliansebankene med inntil 250 millioner. Hovedtillitsvalgt Jan Flaskerud håper og tror det vil styrke alle parter i samarbeidet.

Like før jul undertegnet Eika Gruppen en femårsavtale med TietoEVRY om leveranse av kjernebankløsninger til lokalbankene i alliansen. Det innebærer at Eika ved utgangen av 2023 vil sette punktum for et 18 år langt partnerforhold med danske SDC.

Eika Gruppen regner med at den nye avtalen vil gi alliansebankene i Eika en årlig effektivisering i kostnader på rundt 40 prosent, tilsvarende 220–250 millioner kroner. Etter de første fem år er det mulighet for forlengelse av avtalen på totalt fire år. (13. januar)

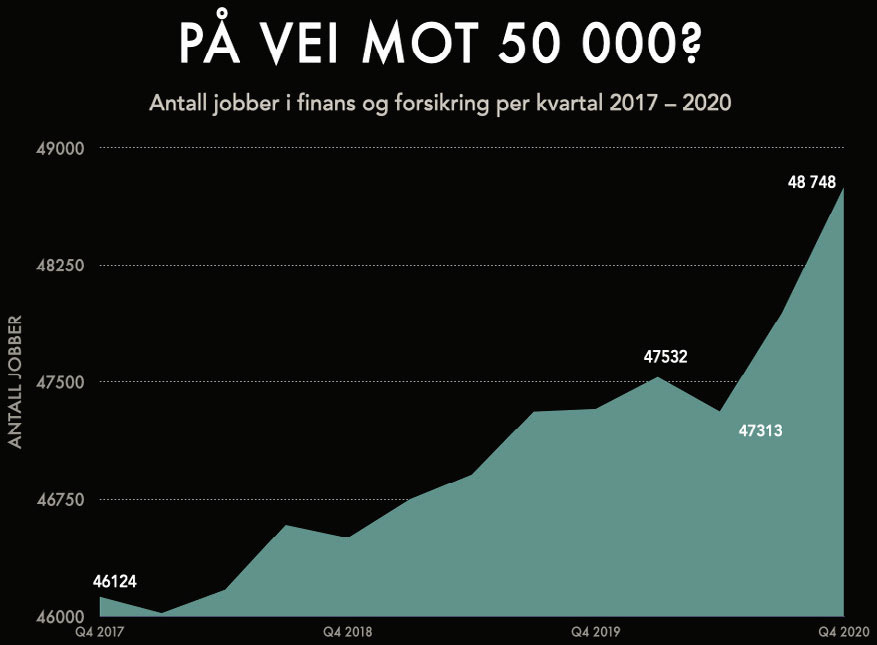

Finansiering og forsikring hadde størst jobbvekst i prosent blant alle sektorer i pandemiåret 2020.

Jobbveksten i fjerde kvartal 2020 var på tre prosent netto eller 1 420 nye jobber målt mot samme periode året før. Nyansettelsene skjer både i nye og etablerte virksomheter.

Fersk statistikk fra Statistisk sentralbyrå viser stor variasjon i jobbmarkedet. De fleste sektorene viste nedgang i antall jobber, mens bare noen få viste vekst. Sektoren finansering og forsikring hadde en netto økning på 1 420 jobber fra totalt 47 328 jobber i fjerde kvartal 2019 til 48 748 i fjerde kvartal 2020. (22. februar)

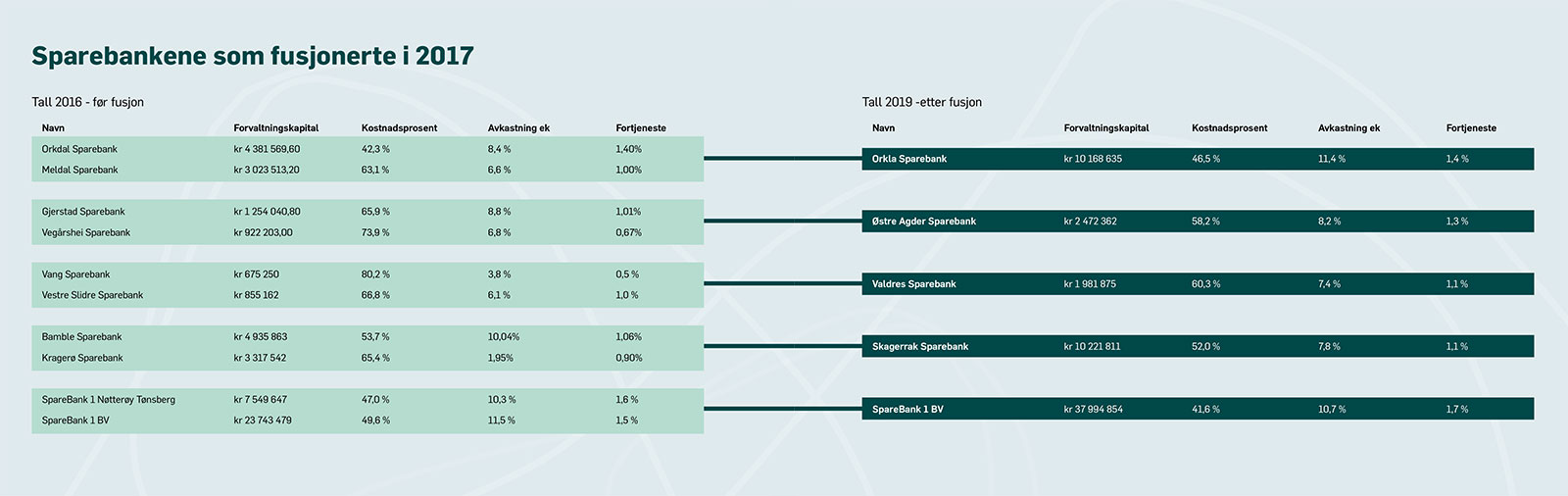

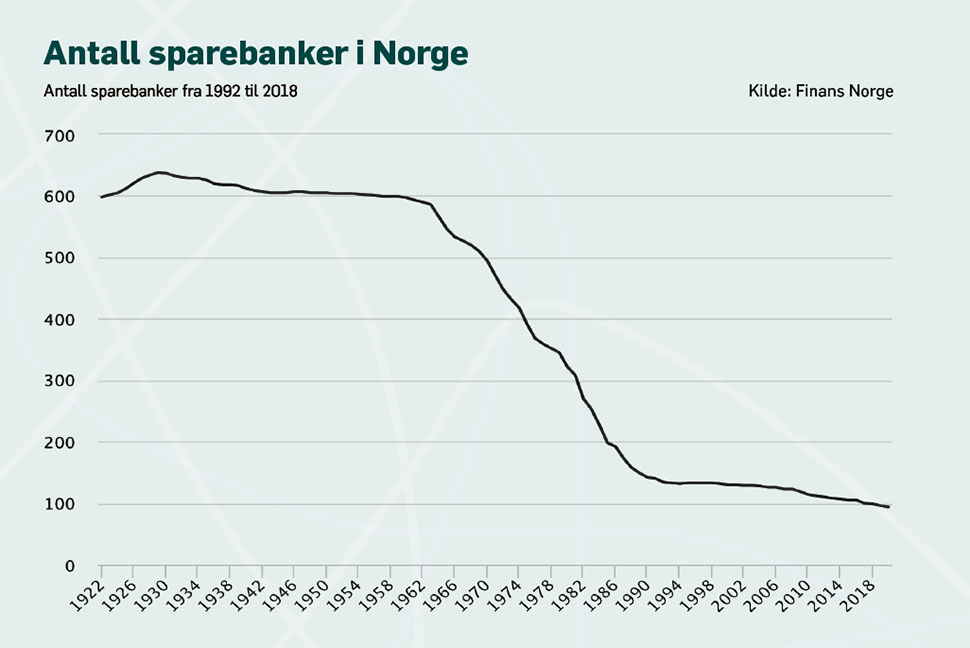

Det vil bli færre og større sparebanker

Dette er Norges 94 sparebanker. To tredjedeler av disse har en forvaltningskapital under 10 milliarder. Disse småbankene vil ha vanskelig å overleve alene, skal vi tro bankanalytiker Joakim Svingen. Han spår at det om ti år kan være rundt 30 sparebanker i Norge. Myndighetskrav og lav rente spås å trigge en ny fusjonsbølge.

Illustrasjon: Designerkontoret Eivind Abusdal

I 1929 var antall norske sparebanker på sitt høyeste. 638 banker var spredt over det ganske land. I dag er tallet 94. Svingen spår at det bare er rundt 30 banker igjen i Norge i 2029. Strukturelle endringer heter det på ledelsesspråket, når de snakker om fusjoner. Nå mener mange at vi står foran en ny fusjonsbølge.

– Hvor liten kan en bank være og fremdeles ha livets rett?

– Det er ikke noe fasitsvar på det, men i arbeidet med rapporten konkluderte vi med at banker med forvaltningskapital under ti milliarder, vil få det svært tøft. Det er en veldig stor fordel å ha Internbasert rating metode – IRB-modell, kontra å benytte standardmetoden i dag. I tillegg er det økende trykk på compliance og antihvitvaskingsarbeid, som krever sitt. Hvis en bank skal ha en BM-andel på 20–30 prosent, vil ti milliarder i forvaltningskapital gjøre det vanskelig å drive en god bedriftsmarkedsfunksjon og samtidig oppnå en tilfredsstillende differensiering mellom bransjer, kunder og så videre. Jeg skjønner ikke hvordan du kan være en god bank for et bredt næringsliv, hvis du er så liten, sier Svingen, som følger de norske bankene tett som analytiker. Han peker på generelle stordriftsfordeler ved større foretak, samt tilgang på rimeligere finansiering for de større bankene.

under ti milliarder, vil få

det veldig tøft. ”

Samtidig ser han at det er store forskjeller rundt om i landet. Det kan være lettere å være liten i mer grisgrendte strøk, der alternativene er få og konkurransen ikke er så stor.

– Der det er langt til store byer og flyplasser, er det nok lettere å drive for mindre banker. I tillegg er det enklere å vise og markedsføre sin betydning for lokalsamfunnet. Når banken har en unik standing lokalt, blir det enklere med identitet og profilering. I tillegg kan næringslivet i slike distrikter være mer likartet og mer dominert av SMB-markedet. Der er det ikke samme behov for spisskompetanse, slik større kunder gjerne vil trenge. Porteføljene består gjerne mye av næringseiendom og boliglån, forteller Svingen, som ser størst potensial for sammenslåinger i Eika-bankene.

– Vi tror mange av bankene i Eika vil slå seg sammen de nærmeste årene. Der er det mest å hente. Også de frittstående sparebanker må enten finne sammen eller slå seg sammen med en større bank hvis de er for små.

Da rapporten kom ut i 2019, var det 64 banker i Eika-alliansen. Svingen og hans kolleger ser potensialet til at dette kan reduseres til 18 i 2029. I rapporten skriver de:

«Vi mener det er sannsynlig at bankene vil søke partnere i alliansen der det er mulig, da dette både er det mest rasjonelle med hensyn til ITplattform og løsninger, produkter, rapportering etc. I tillegg er kulturen lik, og ledelsen kjenner allerede hverandre godt. Vi ser det største potensialet i Trøndelag og Oslo/Akershus/Østfold og ser rom for tre–fire banker her. I de nordlige delene skal det være plass til to banker og tilsvarende i Møre og Romsdal, Telemark og Innlandet. Kombinasjonen av Sandnes Sparebank, Jæren Sparebank og Hjelmeland Sparebank ville skape en attraktiv børsnotert sparebank etter vårt syn.»

På samme måte spår de at antallet SpareBank 1-banker vil kunne bli redusert fra 14 til 6.

«Vi tror det er sannsynlig at SpareBank 1 Nordvest og SpareBank 1 Søre Sunnmøre vil bli en del av SpareBank 1 SMN på et eller annet tidspunkt. "Puslespillet" i de sørøstlige delene av Norge er av stor interesse og vil, etter vårt syn, sannsynligvis skape minst to store SpareBank 1-banker.»

De uavhengige bankene spås også å finne sammen.

«Vi tror det er sannsynlig at Sparebanken Sogn og Fjordane og Luster Sparebank fusjonerer på et tidspunkt, mens bankene i Hordaland bør finne hverandre eller bli med i Sparebanken Vest. På samme måte bør bankene i det nye fylket Agder søke sammen eller bli med i Sparebanken Sør. Vi tror det er sannsynlig at Helgeland Sparebank, Sparebanken Møre og Sparebanken Øst vil fortsette som uavhengige sparebanker. »

– Hvis alle disse spådommene skulle slå til for fullt, vil det innebære at vi om ti år vil ha om lag 30 sparebanker, mot dagens 94. Mest sannsynlig vil dette ikke være fasit, men det kan være en pekepinn i hvilken retning ting kan gå, avslutter Joakim Svingen

Målet med fusjoner er som oftest å skape solide banker med høyere lønnsomhet og lavere kostnader. I 2017 ble det gjennomført seks bankfusjoner. Har fusjonene vært noe suksess? Har man oppnådd resultatene man forventet, og hvilke skjær ligger det i fusjonssjøen, er spørsmål vi har stilt oss.

Tre av 2017-fusjonene skjedde langs kysten sør-vest for Oslo. Vi satte oss i bilen for å høre hvordan det hadde gått.

Første stopp er Brokelandsheia, et lite tettsted rett ved E18 i Aust-Agder. Her er det en Burger King, REMA 1000, et apotek og Heimat, et populært spisested langs trafikkåren. På dette stoppet på E18 ligger Østre Agder Sparebanks hovedkvarter. Banken er et resultat av fusjon mellom Gjerstad Sparebank og Vegårshei Sparebank. Siden 1. oktober 2017 har Nina Holte ledet banken, som til tross for fusjonen, fremdeles er en mygg i norsk banksammenheng. Før sammenslåingen hadde de to bankene en samlet forvaltningskapital på 2,2 milliarder kroner, eller en forretningskapital på 3,1 milliarder når man tar med bankens lån i Eika Boligkreditt. Det har steget til 2,5 milliarder i 2019, eller 3,6 milliarder inklusive lån i Eika Boligkreditt. Banken har i samme periode hatt en god nedgang i kostnadsprosenten, som i 2019 var på 58,2 prosent.

– Vi evaluerte fusjonen nå i høst og er veldig fornøyde. Vi var to små banker, som nå er blitt en litt større bank. Det er blitt enklere å drive banken. De ansatte har fått flere kolleger, og det er enklere å bemanne funksjoner som backoffice og salg, sier administrerende banksjef Nina Holte.

Hun er klar på at målet med fusjonen var vekst, ikke kutt.

– Vi skulle ha fire kontorer og opprettholde antall ansatte. Nå har vi fått flere som jobber mot kunder og færre i administrative stillinger. Det gir vekst, og vi har klart å øke inntektene uten stigende kostnader, sier Holte.

– Er dere store nok nå?

– Vi er fornøyde med det vi har gjort. Samtidig vet vi at det kommer nye myndighetskrav og rentemarginen er under press. Dette må vi følge med på videre. Banken er fremdeles liten. Nå er vi opptatt av å dekke våre fire kommuner på en god måte. Samtidig må vi være åpne for det som kommer. Per i dag har vi ikke vurdert noe annet enn å jobbe så godt vi kan, og tilby god og personlig kunderådgivning samt vokse i bankens satsingsområde, sier Holte.

Vi fortsetter kjøreturen nordover og stanser i Stathelle. 1. januar 2017 fusjonerte Bamble Sparebank og Kragerø Sparebank under navnet Skagerrak Sparebank. Den nye banken har ikke noe hovedkontor, men avdelingskontorer i Kragerø, Nenset, Arendal, Skien og Stathelle. Vi treffer administrerende banksjef Jan Kleppe i Stathelle.

– Utgangspunktet for fusjonen var at vi skulle skape gode synergier. Gamle Kragerø hadde begrensede markedsmuligheter, hadde gått mange år uten vekst, men var kapitalsterk. Bamble hadde god drift og et større marked, men manglet kapital. Det var mer hensiktsmessig å fusjonere, enn å kjempe på hver vår kant, sier Kleppe. Bytteforholdet ble 50/50, så det var to jevnstore banker som gikk sammen.

Tallene så langt viser at det økonomisk sett har vært en vellykket fusjon. Forretningskapitalen har økt til over 14 milliarder og kostnadsprosenten er redusert til 52 prosent i 2019.

– Vi ser synergieffektene over tid. Markedsmessig og kundemessig har det vært veldig bra. Vi har økt både ressurser og kapasitet, slik at vi nå er en relevant aktør på BM, og kan følge kundene lenger. Vi har også gode resultater på PM, selv om den største markedseffekten er på BM, forteller Kleppe, og understreker at de ikke har fått full effekt av fusjonen ennå.

– 2021 vil være året vi virkelig ser hva fusjonen har betydd.

– Hadde dere noen utfordringer underveis?

– Vi fant fort ut at to tilsynelatende like sparebanker egentlig var ganske forskjellige. Det handler om kultur og arbeidsmåter. De ansatte har hatt et sterkt eierskap til måten ting er gjort på, så enkelte ting har tatt lengre tid å få på plass. Samtidig er dette bra for de ansatte. En større bank gir flere karrieremuligheter, og vi får bedre plass til spesialister, ikke bare generalister. Nå er det mulig å gå dypere inn i de ulike fagfeltene.

Driften er blitt mer effektiv, men det er ikke tatt ut i personalkutt.

– Effektiviseringsgevinsten er brukt til å ta oss inn på nye markeder, og vi har åpnet to nye kontorer, i Skien og Arendal. Gradvis vil vi også få mer inntekter derfra.

– Er dere store nok nå?

– Danske Bank mente en gang at de var for små, så det kommer an på perspektivet. Størrelse er en fordel, særlig når teknologien utvikler seg, og vi har et lavrentescenario. Å være robust på BM handler om størrelse. Om vi er store nok, vil vi se de neste årene. Vi er åpne for strukturendringer, uten at det ligger noen planer. Nå skal vi levere ordentlig på denne fusjonen, sier Kleppe.

De tillitsvalgte ser i ettertid at kulturarbeidet burde startet mye tidligere.

– Jeg synes det var en god prosess før fusjonen. Vi tillitsvalgte kom inn tidlig og kunne påvirke. Da beslutningen ble kjent, ble en del overrasket, men de fleste tok det godt imot. De skjønte at vi var for små for ambisjonene som lå der. Samtidig var det litt skepsis. Kragerø Sparebank hadde en veldig sterk plass i lokalsamfunnet, og ble gjerne bare omtalt som Sparebanken. Det var en veldig lokal lokalbank, sier Kjersti Røneid Larsen, hovedtillitsvalgt i Skagerrak Sparebank.

– Bankene hadde litt ulikt fokus. Kragerø var en lokal breddebank, mens vi hadde fokus på vekst og økte markedsandeler. Vi skulle begynne å jobbe sammen og finne en felles måte å jobbe på. Det er mange ansatte som har vært her lenge, og som har laget seg rutiner og måter å gjøre ting på. I fusjonen slet vi med å finne en felles arbeidsform som passet alle. Du synes gjerne at din egen måte gjøre ting på, var best. Det skapte en del gnisninger, sier Erik Bie Johansen, som var hovedtillitsvalgt i Bamble før fusjonen.

– Hvordan synes dere ledelsen har håndtert disse utfordringene?

– De har sett problemene, men jeg føler at de fremdeles ikke har tatt helt inn over seg behovet for å jobbe med interne rutiner, opplæring og arbeidsprosesser. Dette krever mye og tar tid etter en fusjon, sier Larsen.

– Det handler om å smelte sammen to kulturer og om å skape en felles arbeidsmåte. Det er litt forskjell fra avdeling til avdeling hvor godt man har lyktes, sier Johansen, som fremdeles, fire år etter fusjonen, ikke synes man er helt i mål.

– Jeg håper vi kommer dit at vi snakker om én bank, og ikke Bamble og Kragerø. Får vi til det, er vi der vi bør være, sier Johansen.

De to tillitsvalgte er tydelige på at kulturarbeid er svært viktig for å lykkes i en fusjonsprosess.

– Kultur må på agendaen tidlig og i sterkere grad enn det vi klarte. Da får du avdekket forskjellene før du kommer i gang. Sparebankene har en veldig sterk lokal identitet som må tas på alvor. Hos oss startet kulturarbeidet først når fusjonen var et faktum. Det burde startet tidligere, understreker Larsen.

– Ofte vil topplederens stil påvirke kulturen. Har du bedrifter med veldig ulike ledere, kan det være et tegn på at ulike kulturer møtes, hevder Johansen.

1. januar 2017 fusjonerte SpareBank 1 BV (Buskerud Vestfold) med SpareBank 1 Nøtterøy Tønsberg. Man beholdt BVnavnet og hovedkontoret ligger i Tønsberg. I skrivende stund er BV i nye fusjonsforhandlinger, nå med SpareBank 1 Telemark. At banken skulle være så fusjonskåt, kommer ikke som noen overraskelse. Da banken ansatte Rune Fjeldstad som konsernsjef i 2015, var det en klar bestilling fra styret: Det skulle skaleres opp. Fjeldstad var i så måte rett mann, han hadde ledet og vært sentral i flere fusjoner opp gjennom årene, både i Postbanken DnB NOR og som tidligere konsernsjef i Nets.

– Vi satte tøffe mål i 2015. Vi skulle bli en IRB-bank, vi skulle ha et resultat etter skatt på 500 millioner samt en egenkapitalavkastning på minimum ti prosent, forteller Fjeldstad. Banken skulle også ha en forvaltningskapital på over 100 milliarder. Løsningen på ambisjonene var og er fusjoner, sammen med god drift.

– Vi er ikke helt i mål ennå. Vi nærmer oss 100 milliarder når fusjonen med Telemark blir en realitet. Men vi må også ha 30 milliarder i BM-porteføljen, så her må vi vokse ytterligere. Det får vi til gjennom god drift og eventuelt i kombinasjon med videre strukturelle endringer, sier Fjeldstad, som har klokketro på økt størrelse.

– Større skala holder kostnadsprosenten nede, samtidig som det gir oss markedskraft. Når vi blir IRB-bank, vil vi også få fordeler av det. Regelverket vil bli mer krevende for standardbanker, sier BVdirektøren, som peker på kompetanse som viktig fremover.

– Kompetansekravene til bankene øker. En større bank har større fagmiljøer som gjør det lettere å tiltrekke seg dyktige folk. Samtidig er man mindre sårbar for at nøkkelpersoner forsvinner. Alliansene bidrar noe på kompetansesiden, men ansvaret ligger til syvende og sist på den enkelte bank. Du kommer ikke bort fra at du må ha egne ressurser på en del områder, forteller Fjeldstad.

For å lykkes med en fusjon, må man klare å forene ulike bedriftskulturer. Her har Fjeldstad noen klare råd.

– Vi gjorde en kulturanalyse i forkant av fusjonen. Analysen viste hvor vi var like og hvor vi var forskjellige. Denne brukte vi aktivt for å unngå problemer og sørge for at vi lyktes. Analysen bygde på intervjuer med mange ansatte og ledere i begge bankene. Den ble lagt ut åpent, slik at alle kunne lese. Dette tar brodden av oppfatninger man måtte ha av hverandre. Samtidig satte vi store mål for prestasjoner fremover. Det gjør at energien flyttes til måloppnåelse og ikke til interne konflikter. Ved å se fremover, snarere enn bakover, skaper vi en felles kultur, understreker Fjeldstad.

I en evaluering av fusjonen har de ansatte gitt terningkast seks, mens lederne ga en femmer.

– Ansatte forteller at de aldri har lært så mye som nå, og at det er morsomt å skape en bedriftskultur sammen. Jeg opplever de ansatte som svært løsningsorienterte og positive til endringene, noe som også vises igjen i medarbeiderundersøkelser. Der har vi hatt betydelig økning i ansatt-tilfredshet i disse årene, sier fusjonsgeneralen.

Siden 2017 har man også opprettet to nye kontorer, i Holmestrand og Lier. Samtidig er en tredel av de ansatte byttet ut. Mange, i hovedsak eldre, har forsvunnet ut med gode pakker. Disse er erstattet av høykompetente medarbeidere som gjør banken godt rustet til å møte fremtidens utfordringer.

– Det var egentlig ingen utfordringer med denne utskiftningen. Vi løste det med frivillighet og generøse pakker, forteller Fjeldstad.

Økonomisk har fusjonen vært svært gunstig. Banken har en forvaltningskapital på 54 milliarder. I 2020 var avkastningen på egenkapital 9,9 prosent og kostnadsprosenten var redusert til 44 prosent. Nå satser Fjeldstad på at fusjonen med Telemark også gir gode resultater.

– Vi skal forberede oss godt, og de overordnende målene med den nye fusjonen er ikke mindre. Det er veldig viktig å legge et godt fundament i bunn. I en fusjonsprosess er det viktig å legge følelser til side, og ha objektive prosesser der vi velger den beste løsningen for den nye banken, sier Fjeldstad, som tror at mange fusjoner strander på nettopp følelser.

– Som toppleder må du være klar over at det ikke er sikkert at det er du som skal lede den nye banken. Samtidig må du også se litt forbi regionpatriotisme og følelsene som ligger i den enkelte banks identitet. Det finnes gode metoder for å lykkes med dette, forteller Fjeldstad, som ikke skal lede den nye banken. Det skal Per Halvorsen, administrerende banksjef i SpareBank 1 Telemark.

Hovedkontoret skal etableres i Sandefjord, nær Torp flyplass. Den nye banken vil ha 520 ansatte og får navnet SpareBank 1 Sørøst-Norge.

Fjeldstad får også støtte fra de tillitsvalgte.

– Det var mange treffpunkter mellom bankene, og vi tillitsvalgte kjente hverandre godt. Jeg har vært med på mange fusjoner opp gjennom årene. Dette er noe av det smootheste jeg har vært gjennom, sier hovedtillitsvalgt Hanne Myhre Gravdahl. Hun synes banken har vært meget løsningsorientert for å finne gode løsninger for de ansatte.

– Noen ansatte som ble flyttet på, fikk avtaler om gratis parkering eller reisetiden inn i arbeidstiden. Også de andre ansatte fant gode løsninger sammen. Det var god stemning og de ansatte var sterkt motiverte for endringene, sier Gravdahl.

– Hva tenker du om fusjonen som står på trappene nå?

– Vi er med i prosessene, og vi er i løpende dialog med de tillitsvalgte i Telemark. Mye er likt, så det skal nok gå greit å få fusjonen i havn. Telemark og BV kompletterer hverandre geografisk, så det er ingen store byer med to kontorer, der endringene kunne rammet mange. Jeg har stor tro på at vi også får til dette på en god måte, sier Gravdahl.

Konklusjonen så langt er at det er lønnsomt å fusjonere, det blir ikke færre ansatte og bankene blir mer solide. Samtidig må man ha tungen rett i munnen når ulike kulturer skal bli én. Spørsmålet er hva som er de største driverne for fusjoner? En som har tanker om dette, er konsernsjef Jan Erik Kjerpeseth i Sparebanken Vest (SPV). Han har stor tro på økt strukturell aktivitet blant sparebankene.

– Det du ønsker skal være varig, må du forandre. Strukturelle endringer kommer gjerne i bølger, og nå står vi foran flere og større endringer enn på en god stund, sier Kjerpeseth. Han forventer økt rentenivå, økt arbeidsledighet samt en redusert utlånsvekst og usikkert prisbilde på boliger.

– I sum blir ikke rammebetingelsene så gode de neste ti årene, som de har vært de ti foregående. I tillegg skaper digitaliseringen et økende marginpress i banksektoren. Da vil det være naturlig at enkelte tenker at de står sterkere sammen, sier SPV-sjefen.

– Hva tenker du om at analytikere mener at en bank må ha minimum 10 milliarder kroner i forvaltningskapital for å kunne overleve?

– Jeg vil skille på dem som er på børs, og dem som ikke er det. For de børsnoterte bankene er lav avkastning på egenkapitalen et problem. Hvis banken derimot ikke er børsnotert, er det ikke så avgjørende. Da vil ikke presset på lønnsomhet være like sterkt, og med en god lokal tilhørighet vil banken kunne overleve også som liten.

– Hvordan tror du sparebankkartet ser ut om fem til ti år?

– Vi vil være vesentlig færre, uten at jeg tør tippe antall.

Jan-Frode Janson, konsernsjef i SpareBank 1 SMN synes ti milliarder for å klare seg alene, høres lite ut.

– Jeg vil være forsiktig med å tallfeste, men ti milliarder høres lavt ut. Det er dyrt å være liten, sier Janson, og peker på hvordan kostnadsnivået har utviklet seg. Tall fra SpareBank1 Markets viser at de ti største regionalbankene hadde en gjennomsnittlig kostnadsprosent på 69 prosent i 1996. I 2019 var dette redusert til 43 prosent. Tilsvarende tall for de 20 prosent minste sparebankene viser en kostnadsreduksjon fra 68 til 63 prosent.

– Tallenes tale er klare. Det er mye mer effektivt å være stor, og forskjellene har økt kraftig de siste 25 årene. Når du både er mindre effektiv og kapitalen du henter er dyrere, blir det vanskelig å være liten. Når du tar med den rivende utviklingen, både på det digitale og på reguleringsfronten, er det ikke vanskelig å se for seg at de minste må ta grep, sier Janson, som også er i tvil om det er nok at de små sparebankene finner sammen.

– Foreløpig er det primært de små som fusjonerer, og det spørs om det er nok. Jeg tror dette er et mellomsteg. Vi kommer til å ha en sterk sparebanksektor også i fremtiden, men det blir på langt nær så mange som i dag.

– Hva tenker du om Arctics tall på om lag 30 sparebanker i 2029?

– Intuitivt høres tallet litt lavt ut, men jeg tror det går i den retning, sier Janson, som selv ikke har noe stalltips til hvor mange sparebanker vi har om ti år. Han er derimot sikker på hvordan sektoren skal lykkes fremover.

– Sparebanker er bygd på nærhet, lokalpatriotisme og fornøyde kunder, med korte beslutningsveier. Vi må ta vare på denne nærheten, også når vi får større enheter, understreker han.

Hun tok spranget og startet

egen virksomhet

Da pandemien sendte folk ut i økonomisk usikkerhet, så realiserte Eva Sørmo en drøm: Hun startet eget firma med kurs og rådgivning i personlig økonomi.

S ANDNES: Eva Sørmo jobbet mange år som rådgiver og forbrukerøkonom i bank og organisasjoner. På førjulsvinteren 2020 lanserte hun selskapet Enomi på nett med egne kurs for personlig økonomi og rådgivning.

– Jeg har lenge hatt et ønske om å lage onlinekurs for å hjelpe den enkelte å ta tak i sin egen personlige økonomi på en enkel og forståelig måte. Pandemien har jo forårsaket nedgangstider. Da jeg ble stående uten jobb i sommer, bestemte jeg meg for å ta spranget og starte for meg selv, sier Eva Sørmo.

Hun tok kontakt med den fylkeskommunale etablererhjelpen Skape i Sandnes og presenterte prosjektet for dem, og de hadde stor tro på konseptet. Sørmo intervjuet også flere personer i målgruppen for å avklare behovet.

– Jeg har testet kursene på en testgruppe og fått tilbakemeldinger underveis.

Hun medgir at det er et ekstra løft å starte egen virksomhet. Investering i utstyr, markedsføringskurs og annonsering hører med i det hun mener har vært en svært lærerik etableringsprosess.

– Jeg har satt av sparepenger, slik at jeg har mulighet til å gjøre de investeringene som må til. Det koster litt å starte egen virksomhet, sier hun.

Dialog med Finanstilsynet hører også med når en starter denne type rådgivningsvirksomhet.

– Det har vært en spennende prosess, for jeg er blant de første som tilbyr onlinekurs innenfor personlig økonomi. Samtidig synes jeg det er kjekt dersom jeg kan gå foran, slik at andre kan tørre å gjøre det samme.

Kursene ble lansert før jul og Enomi har allerede fått flere brukere, som for Sørmo er en bekreftelse på et stort udekket behov.

– Jeg tilbyr også personlig rådgivning, men man skal i utgangspunktet kunne få god hjelp til å ta tak i egen økonomi ved å gjennomføre onlinekurset, sier hun.

Noen måneder etter oppstarten tenker Sørmo på den videre utvikling av sitt nye selskap:

– Jeg har som mål å ansette flere økonomiske rådgivere i Enomi på sikt.

Sørmo opplever at stadig flere søker informasjon på nettet og ønsker å finne ut av økonomien sin på egenhånd. Men de trenger en guide i jungelen av tilbud.

I sin karriere har hun mange år med forskjellige roller i Danske Bank. De siste fem årene som forbrukerøkonom og finansiell rådgiver i en medlemsorganisasjon. Hun observerte at det er et behov for uavhengig økonomisk rådgivning.

Mange tok kontakt for å få råd tilpasset egen økonomi, slik at de kunne velge hvor de kjøpte sine produkter. Andre tok kontakt for å få forklaring på produkter/ løsninger de hadde kjøpt i bank eller hos andre.

– Mange opplever at de blir usikre på produkter de har kjøpt, da de vet at rådgivere også skal selge bankens produkter. De vil sikre seg at dette er produkter som er riktig for deres økonomi. De vil også sjekke kostnader med disse produktene. Jeg så hvor viktig det er å gjøre økonomisk rådgivning enkelt og forståelig for alle.

Det ønsker hun å gjøre. Da hun jobbet i bank, erfarte hun at det var vanskelig å tilrettelegge rådgivning for den enkeltes situasjon.

– Det kunne bli en vanskelig balansegang mellom å gi gode råd til kundene og samtidig selge bankens produkter. Hun blir også kontaktet av mennesker i krise, som nå under pandemien. Mange sliter med forbrukslån og kredittkortgjeld.

– De synes det er vanskelig å få rådgivning for sin økonomi i vanlige banker, og det kan også bli kostbart å betale for uavhengig økonomisk rådgivning. Andre er usikre på egen økonomi eller står i fare for å miste jobben eller bli permittert. De ønsker å vite hvilke grep de kan gjøre for å frigjøre ekstra midler i denne perioden.

Sørmo tror også at det stadig mer internasjonaliserte arbeidslivet i Norge vil føre til mer variasjon i kundenes behov. Mange utenlandske arbeidstakere i Norge har jobbet i flere land, og mange norske borgere har jobbet perioder i utlandet. De har vært innom ulike pensjonssystemer og har ulike planer for pensjonisttilværelsen.

Hun har selv studert på Handelskolen BI og design i San Fransisco i USA. Hun har jobbet mange år i Danske Bank, ved bankens kontorer i Bardufoss, Stavanger og Sandnes.

– I Norge har vi et pensjonssystem som favner alle, men i større land er det ofte flere pensjons- og spareformer som er etablert for skatte og spareforholdene i de enkelte land. I slike land er det vanlig med rådgivere som hjelper kunden å velge riktig for sin egen situasjon – om det er trygd, forsikring, bolig eller andre økonomiske forhold. Jeg tror vi vil se flere slike rådgivere her i landet – i takt med at arbeidslivet blir mer internasjonalt, avslutter Eva Sørmo.

– Utrolig innovasjon under pandemien

– Det skjer veldig mye spennende nå i norsk finansbransje. Det har skjedd en utrolig innovasjon som er forsterket av pandemien – en innovasjon som krever mest mulig digital selvbetjening på alle områder. Det sier Berit Svendsen, direktør i Vipps og styreleder i Vy, og en av landets mest erfarne ledere i telekom.

V i har hatt et fantastisk utgangspunkt i Norge, med en befolkning på høyt digitalt nivå, med nasjonalt ID-system og en finansbransje som har ligget langt fremme internasjonalt. Pandemien har forsterket utviklingen, med krav til automatisering og å unngå fysisk fremmøte og håndtering. Folk må bare venne seg mer til utviklingen, med butikker som aldri har vært mer åpne enn nå. Det gjelder å utnytte mulighetene, sier Berit Svendsen.

– I Vipps kastet vi oss tidlig rundt og fokuserte på å hjelpe butikker til å ta betalt på nett. Det har gitt resultater. I slutten av fjerde kvartal var det 150 prosent flere nettbutikker som var aktive med Vipps på nett enn ved samme periode i fjor.

– På ett tidspunkt ble restauranter og barer pålagt gjesteregistrering som en del av arbeidet med smittevern. Sammen med partnere gjorde vi det enklere for gjestene å sjekke inn med Vipps Login. Nå har vi over 260 brukersteder og mer enn 700 000 brukere av løsningen.

Berit Svendsen trekker blant annet frem Elkjøp som et godt innovasjonseksempel: – Her er det Klikk & Hent, du bestiller på nett, parkerer ved butikken og får varen direkte inn i bagasjerommet mens du betaler fra førersetet. Alt automatisert og uten å møte betjeningen fysisk, påpeker hun.

– Det blir viktig for butikker å lage showroom og vise varene. De kan også ha QR-koder i stengte butikkvinduer for å bestille. Dette tester vi nå ut i noen butikker. Kondomeriet testet ut bestilling via reklameplakater før jul. Svendsen trekker også frem eksempelet Kolonial. no, som under pandemien har utvidet slik at kundene kan handle alt fra matvarer til for eksempel leketøy og Clas Ohlsson-varer.

– Norsk banknæring, forsikring og Fintech har klart seg veldig bra under pandemien, og Norge har også store muligheter internasjonalt fremover, tror Berit Svendsen, som likevel advarer: – Vi har et tidsvindu – Europa og resten av verden er også blitt nødt til å utvikle seg raskt under pandemien, og dette vil etter hvert redusere vårt forsprang.

Henrik Lie-Nielsen er Bergen-basert gründer, med lang historikk innen IT og nå styreleder for Fintech-startupen Stacc, som driver med både teknologi, design og strategisk rådgivning. Han er også klar på de store mulighetene som ligger i pandemien.

– Hele bank-sektoren måtte ta en «panikk-digitalisering». Alle som ikke hadde gode nok selvbetjeningskonsepter da pandemien inntraff, måtte bare løpe. Og internasjonalt pågår et rotterace for å kunne tilby det som kreves når verden stenges ned. Vi har ligget langt fremme i Norge og har store muligheter internasjonalt, sier han.

– Med Teams-møter blir behovet for reiser og fysiske møter fjernet, og Fintech- selskaper som oss kan nå både selge og implementere løsninger til internasjonale kunder uten å reise. Pandemien gir rett og slett en skikkelig boost til våre og hele finansbransjens muligheter!

Lie-Nielsen oppsummerer den norske finansbransjens pandemi-reaksjon slik: – Med en gang var det bråstopp av nye prosjekter og fokus på business as usual. Deretter ble det prioritert prosjekter som allerede var kjørende. Eksempelvis ble det forsert frem løsninger på avdragsfrihet online, når pandemien krevde dette. Fokuset før sommeren var «Selvbetjent i en fei!».

– Men etter sommeren hadde folk innsett at dette ville vare lenge, og satte i gang nye prosjekter. Siden september vil jeg si det nesten har vært bedre aktivitet enn før pandemien, og at bransjen har vært meget aktiv.

Lie-Nielsen gir også honnør til norske banker for at de ikke har utnyttet situasjonen til å skvise leverandørsiden. – Vi har også mye aktivitet i Sverige, og der har bankene utnyttet pandemien til å presse ned leverandørenes priser. Det har ikke de norske gjort.

Atle Sivertsen er leder for næringsklyngen NCE Finance Innovation, som også holder til i Bergen. Han merker at pandemien har før til at det sosiale har måttet lide i bransjen, men at produktiviteten har fått et oppsving. – Men selv om det er gode produktivitetstall på tross av pandemien, så kommer det nok en «hekkbølge» av sosiale negative effekter.

– I vår klynge er mye blitt annerledes. Til vanlig bruker vi mye fysiske treff i nettverket – nå har alt blitt tvunget over på digitale flater. Vi taper mye på det, men til gjengjeld er det nå lettere å fange alle, uavhengig av hvor de holder til, sier Sivertsen.

Han har tro på positiv utvikling for bransjen, særlig når pandemien tar slutt. – Jeg forventer en «vårløsning». Mye har blitt utsatt i denne perioden, og i mellomtiden er markedet blitt betydelig mer digitalisert. Det betyr også lavere terskel for salgs- og presentasjonsmøter for eksempel for startups.

Sivertsen tror vi vil se viktige langsiktige endringer etter pandemien. – Jeg tror den nye normalen blir en hybrid. Kortdistanseflyturer for møter innenlands vil gå ut. Til gjengjeld vil man prioritere de viktigere møtene som krever virkelig samhandling, mener klyngelederen.

Kriger mot pandemien med bedriftskultur

Det jobbes hardt for å redde jobbkulturen i norsk finansbransje, selv om definisjonen av hva bedriftskultur innebærer kan sprike. Virtuell kaffe, fredagsquiz og selvledelse er noen av tiltakene for å holde pandemi-motet oppe.

E tter at smittevernet stengte ned store deler av Norge i fjor vår, har over 80 prosent av de ansatte i Sparebanken Sogn og Fjordane måttet jobbe hjemmefra, sier bankens HR-direktør Eirik Rostad Ness.

– Koronakrisen utfordrer bedriftskulturen. Derfor etablerte vi høsten 2020 en arbeidsgruppe kalt Kulturlap for å jobbe med nye digitale og fysiske kulturbyggende tiltak, sier han.

Målet er å skape interaksjon, inspirasjon og gode opplevelser for bankens ansatte.

Her er listen over tiltak, oversendt i språkformen Eirik Rostad Ness bruker til daglig:

- Fredagspåfyll (30 minutter fagleg påfyll og kompetanseheving for alle tilsette kvar fredag)

- Sjekkliste for god møtekultur

- Valfritt heimekontor for tilsette med leiande eller særleg uavhengig stilling når koronapandemien er over

- Alltid tilby digitale kundemøter

- Definere berekraft inn i den nye normalen

- Utviklingssamtalar med fokus på innovasjon og nytenkning

- Ny medarbeidarundersøking for å komme oftare og tettare på dei tilsette

- «Ein av oss» – vekentleg presentasjon av ein av våre tilsette

- Vekas avdeling og kontor (kvar veke som over)

- Fredagsquiz

- Heimanfrå – podcast med tilsette frå heimekontor

- Sosialkanal i Teams

– Vi legger vekt på å opprettholde god atmosfære, sier kommunikasjonsdirektør Lars Ivar Galtung i IF Skadeforsikring når vi spør ham om arbeidet med bedriftskulturen under koronaen.

Mer konkret nevner han digitale kaffepauser og Teams-møter ute i friluft, for eksempel ved at deltakerne går seg en tur med telefonen, standupshow over nettet med tekst spunnet over forhold i bedriften samt den digitale konserten som ble holdt for ansatte før jul.

Han er godt fornøyd med hvordan kollegene hans har taklet unntakstilstanden, selv om han, som mange andre, mener at nettjobbingen mangler verdiene som ligger i uformell kontakt, og muligheten til å kommunisere mer direkte.

– Et møte som skal brainstorme en problemstilling eller ide, blir bedre på kontoret, tror Galtung.

I DNB har 65 prosent av alt arbeid blitt gjort utenfor kontoret under pandemien, ifølge Kari Bech-Moen, som har tittelen konserndirektør people.

Hun mener kulturen i selskapet «kjennetegnes av DNB-ere som er modige, nysgjerrige og ansvarlige». Bech-Moen referer en undersøkelse blant ansatte som viser at 80 prosent av de ansatte som jobber hjemmefra, sier at de er like produktive når de jobber derfra som fra kontoret. 64 prosent av de som jobber hjemme, mener tilhørigheten til DNB er like god når de jobber hjemme som på kontoret. Likevel sier 43 prosent at de ikke har samme tilknytning til kollegene nå som for ett år siden.

– Likevel mister vi en del ved ikke å sees i møterom, ved kaffemaskinen eller i kantinen. Det er mye innovasjon og nytenkning som kommer frem i disse sammenhengene. Ikke minst er det mye tilhørighet som bygges på disse arenaene, sier hun.

Derfor skal kontoret fortsatt være en viktig «arena for samhandling» i banken i fremtiden.

– Vi har hatt et prosjekt som vi har kalt «fremtidens hybride arbeidsplass» som har sett på hvor vi vil når koronarestriksjonene slipper taket. Vi vil ha en policy på minimum tre dager på kontoret i uken etter avtale med leder. Dette tror vi vil gjøre oss attraktive som arbeidsgiver, siden vi gir en viss fleksibilitet til de ansatte, samtidig som de vil føle en sterk tilknytning til DNB som selskap gjennom kollegene, sier Bech-Moen.

For å kunne mestre en mer hybrid arbeidshverdag er det, ifølge henne, behov for et kompetanseløft på disse fem områdene i DNB:

- Teams + apper

- Det gode møtet og møteromsteknologi

- Selvledelse

- Lede på avstand

- Sikkerhet

Vi har derfor utarbeidet opplæringsløp innenfor disse områdene for alle ansatte.

Hvordan bedriftskulturen faktisk er i et selskap og hva bedriften ønsker at den skal være, er ifølge Tone Ringstad som oftest to veldig forskjellige ting. Hun er gründer av selskapet Culture Intelligence og mener at man må finne ut hva kulturen faktisk er, før man begynner å jobbe med den.

Til gjengjeld mener hun at det å utvikle den riktige kulturen for en organisasjons mål, ikke er noe man gjør for hyggens skyld, men fordi det lønner seg.

– Får du til dette, så får du til businessen, sier hun.

Culture Intelligence har utviklet metoder det mener kan måle hvordan en bedrifts kultur er i virkeligheten.

Ringstad mener at mangelen på gode definisjoner preger feltet.

– I motsetning til finanskapitalen har humankapitalen en dårlig definert valuta. Det finnes ikke et standard rammeverk, eller hvordan vi skal gjøre dette.

Men det er lett å finne forskjellige definisjoner på nettet. Én vi fant i arbeidet med denne artikkelen, var at “bedriftskultur er alt som skjer i en bedrift som ikke har med forretningsdriften å gjøre”.

– Nei, den kommer du ikke langt med, er Ringstads korte dom.

Selv foretrekker hun denne: Bedriftskulturen er summen av de verdiprioriteringene som finnes i et team, og som kommer til uttrykk som beslutninger, handlinger, holdninger og relasjoner.

SJEFØKONOM MED STERKE MENINGER

Noen i økonomi-miljøet kaller ham pessimist, noen at han er for mye og for ofte og noen kaller ham bare Krølle. For makroøkonom Jan Ludvig Andreassen i Eika Gruppen er reguleringer, pandemier og kriser noe som kommer og går.

D en fem minutter lange spaserturen fra Snarøya-bussen og ned til Sjøflyhavna Kro går mellom et koronamørklagt hotell og et like stille konferansesenter. Like ved ligger et oljeselskap som skal ofres for at klimaet skal reddes. Humøret faller over all denne samfunnsøkonomiske tristesse, men listen over spørsmål til en av landets mest frittalende økonomer, vokser til gjengjeld.

Etter en liten sving til venstre, viser Indre Oslofjord seg fra sitt aller lekreste der den ligger i februar-sol og minusgrader, paddeflat som selve rentebanen.

Men ingen Andreassen å se. En kort telefon avslører at han ble sittende oppslukt av den amerikanske sentralbanksjefens tale til Kongressen.

Noen små minutter senere runder Eikaøkonomen hjørnet oppe ved Equinor på to hjul og spretter ut av bilen i hjemmekoselig koronabukse og kofte. Hans karakteristiske lyse krøllhår strutter til alle kanter. Det hele ser så lite finans ut, at det umiddelbart blir en ekstrarunde til bilen hans slik at han kan kle seg, slik bransjen krever, før vi endelig kan starte intervju med fotografering på sushirestauranten i Fornebu senter.

Derfra går samtalen unna om finansbransjens fremtid, oppvekst i Washington, korona, spareråd og forventninger til kommende lønnsoppgjør. Blant annet.

– Det går stort sett bra. Det er den av mange setninger som sitter igjen etter intervjuet. For Jan Ludvig Andreassen er ikke fullt så pessimistisk som han ofte blir beskyldt for å være.

Man skulle kanskje tro at en mann som har opplevd at tre arbeidsgivere går over ende, skulle bli merket med et litt gråere syn på fremtiden. Men ikke engang når spørsmålet om hvordan i all verden vi skal greie å erstatte de eventyrlige fossilinntektene når økonomien skal grønnvaskes, får Andreassen til å miste humøret.

– Nå har vi hatt flaks med fisken, vannkraften og oljen. Hva nå? Vind, liksom? Eller trenger vi skikkelig flaks igjen for å vedlikeholde velferdsstaten?

– Jeg sier bare takk og pris. Vi har verdens rikeste samfunn, og våre barn har ikke godt av flere lottogevinster. Vi har nok penger til at alle kan ha det greit. Skal de ha det bedre, må de tjene det selv, sier han.

Han gleder seg over rekken av ny-noteringer på børsen, men syns ikke at alt ved det norske oljeeventyret har vært like positivt.

– Men hva hjelper det hvis en av bærebjelkene i omstillingen, er en digitaliseringsbransje som setter alt inn på å automatisere oss alle ut av døren? Ikke minst bransjen du selv jobber i?

Han har selv vært med på arbeidet med å autorisere bankenes robot-rådgivere.

– Kanskje det er mange på markedsføringssiden som tror at alle rådgivere av kjøtt og blod er på vei ut, men i realiteten vil det være behov for menneskelige rådgivere også i fremtiden, sier han, og viser for eksempel til ekteparet som kommer til banken for å snakke om økonomi.

– Noen vet ikke hva den andre tjener, eller hva han har brukt kredittkortet til. Det de trenger er nærmest en økonomisk, samlivsterapeutisk samtale, som krever en rådgiver som også forstår seg på menneskelige relasjoner. Dessuten kan rådgivningen handle om alt fra fordeling av arv til soppforsikring på huset. Jeg tror våre banker og alle slags rådgivere bare kommer til å få mer å gjøre.

Reguleringene bør ikke blir lettere. For sjeføkonom Andreassen mener de strenge reguleringene av finansbransjen er selve forretningsidéen. De skaper kanskje mer jobb og tidvis mye irritasjon, men det viktigste er at kontroll, rapportering, ettersyn og straff skaper tillit til bransjen.

– Vi er sterkt regulerte, og det vet folk. Det er en kjempefordel når man skal snakke om ting som er viktig. Fremfor å snakke med Jalla finans på hjørnet som er satt opp for 14 dager siden av noen nyutdannede folk fra BI. Jeg er ikke redd for at de nye kommer til å ta markedet fra oss. Sterke reguleringer er ikke bare en kostnad, det er også det vi lever av. Ikke minst bidrar jo det til at våre banker alltid vil ha dollar. Det bidrar også til tilliten.

Likevel er han opptatt av betydningen av å være med på «den digitale reisen».

– Det er ikke bare å stille krav. Vi må få folk med, men hva med dem som ikke vil være med på denne utviklingen, hva gjør vi med dem?

Mannen som har gitt økonomiske spådommer gjennom flere tiår, lar spørsmålet henge. Han er vant til spørsmål som ikke umiddelbart lar seg løse. Og han kjenner seg godt igjen mellom barken og veden, et sted han har besøkt flere ganger som ansattrepresentant i Eika Gruppens styre.

– Hva slags saker har du tatt opp?

– Nei, det vil jeg helst ikke snakke om. Han vet det lyder som en klisje at en ansattrepresentant befinner seg mellom barken og veden, men sånn er det han opplever det.

– Jeg får så hatten passer, men må ofte stå på mitt. Det viktige er å prøve å spille ledelsen bedre.

Selv var han først organisert i Akademikerne, men byttet så til Finansforbundet, fordi det var den “toneangivende organisasjonen på jobben”.

Navn: Jan Ludvig Andreassen

Født: 14. september 1964

Vokst opp på Høybråten i Oslo og i Virginia USA

Samboer med Anu

Ett barn 15 år

Utdanning: Samfunnsøkonom fra UiO

Jobberfaring: Utallige strø/ sommerjobber, inklusive Vinslottet på Hasle. DNB, Alfred Berg, NBIM, Terra, Landsbanki og Eika Gruppen

Kompetanse og “gig” er to stikkord for hvordan han mener arbeidslivet kommer til å forandre seg.

– Jeg tror det blir stadig mer avveininger mellom gammel og ny kompetanse som kommer til å sette solidariteten mellom de ansatte på prøve.

Han er inne på begge temaer, blant veldig mange andre, i boken han kom med i fjor. Der skriver han at et stadig mer krevende arbeidsmarked vil skape flere vinnere, men også flere tapere. Samtidig ser han tendensen til at den såkalte gig-industrien av kelnere, artister, sesongarbeidere, idrettsutøvere etter hvert får følge av nye, ofte høyt utdannede, yrkesgrupper som vil inngå løsere avtaler med bedrifter som har store produksjonssvingninger.

Som boktittelen “Den store rentebølgen” antyder, handler boken ikke minst om 700 års rentehistorie, og hva vi kan vente oss av svingninger. Det er ifølge forfatteren ikke stort. Renten kan svinge, men trenden vil fortsette nedover, i tråd med århundrene boken dekker. Sjansen er stor for at renten ender i minus.

Og vi bør ikke stritte mot. For ifølge Andreassen er vår tro på styring av økonomien sterkt overdrevet.

Ta for eksempel Norges vei ut av finanskrisen. Det var ikke klartenkt handlekraft fra norske politikere, men Kinas ekstreme kickstart av sin enorme økonomi, som fikk fart på sakene.

– De kølte på uten hemninger, og det dro hele verden med seg. Siden 2009 har Kina stått for mer enn halvparten av veksten i verdensøkonomien.

I stedet for å stirre ned i vår egen verktøykasse, bør Norge ifølge Andreassen se mer ut i verden. Han mener vi var flinkere til det for 40 år siden, før oljeinntektene for alvor begynte å strømme inn.

Ikke minst må vi lære mer av Japan.

– De ser på sin økonomi som en supertanker på havet uten bemanning på broen. Det kan vi lære av, sier han, og understreker dermed hvor åpen og verdensutsatt AS Norge i realiteten er.

Han fikk verden inn med morsmelken da han som nyfødt var en del av familiens flyttelass til Washington DC. Faren var sosialøkonom som sønnen ble, og jobbet i Norges Bank. Han søkte jobb i Det internasjonale pengefondet på oppfordring fra sentralbanksjef Erik Brofoss. Dermed ble det barndom på den amerikanske østkysten.

Men det var en studietur til Nordøst-Asia, som førte til en gnagende følelse av at det var noe i veien med den norske selvfølelsen.

– Jeg kom hjem til troen om at vi selv kan styre vekst og inflasjon. Du bare øker og senker renten litt. Jeg fikk en opplevelse som en katolsk korgutt, når han trekker til side gardinen og ser kardinalen sitte der med pornoblad og en flaske whisky. Jeg utviklet en gnagende tvil om det virkelig stemmer at lille Norge kan styre økonomien, eller om vi bare er utsatt for verdens krefter, sier han. Noen i økonomimiljøet sier han er pessimist, noen at han er for mye og for ofte, og noen kaller han bare vennskapelig for Krølle.

Kanskje er noe av hans gjennomslagskraft at han sier ja, raskt tar på seg all verdens oppgaver, at han mer enn gjerne uttaler seg på tvers av kollegers oppfatning og, ikke minst, at han liker både å skrive og å snakke.

– Jeg har aldri skrivesperre. Setter jeg meg ned finner jeg alltid på noe å skrive om.

Det har blant mye annet ført til to bøker og en lang, lang rekke innlegg på hans blogg. Der kan du lese om behovet for å legge om oljefondets metodikk, om hvordan våre etterkommere får det omtrent som oss, om gode og dårlige banker, julenissen, Vardø og ventingen på Godots renter.

For en som ikke har dykket ned i finanshistorien, er det naturlig at pandemien oppleves som en unik, usannsynlig hendelse.

Men for en økonom med tilgang til 700 år med data, er kriger, pandemier og andre kriser rett og slett noe som kommer og går. Tross data er spåmannsvirksomhet om varige endringer etter pandemien, et sjansespill. Men når var Andreassen skuggeredd når det kommer til fremtiden? I boken som kom i fjor høst, starter han med å varsle dempet migrasjon og fortsetter med begrensinger på internasjonale oppkjøp og fusjoner i næringer som politikere vurderer som samfunnskritiske, råvarepriser som holdes lave og varig inntektssvikt i OECD-landene.

– Får vi en konkursbølge når dette normaliserer seg, etter at vi har holdt kunstig liv i mange bedrifter som under naturlige omstendigheter ville ha gått konkurs?

– I fjor vår var det snakk om å hjelpe alle. Vi hjelper fagorganiserte i de bedriftene som er organisert i norsk industri, men musikere, eventfolk, kelnere, uorganiserte og ufaglærte får ikke den hjelpen de trenger. Jeg syns det er hjerteskjærende å lese om musikere om må selge instrumentene sine. Det hadde ikke kostet mye å gi folk en apanasje som varte i et par år for å komme seg gjennom dette.

Han nøler ikke med å kalle underholdnings- og eventbransjene for «vår tids industri ».

– Det er noe vi skal hygge oss med på kveldstid etter en dags hardt arbeid. Vi har kulturhus fra Vadsø til Halden som er fullt bemannet, men som nå er stengt. Når vi ikke berger denne gjengen, blir ungdom mer forsiktige i årene som kommer. Da vet de hvordan det gikk med dem som var kreative, mens de som jobbet i offentlig sektor, var trygge. Kulturelt er det veldig uheldig.

– Og da blir det også mindre innovasjon?

– Vet ikke helt, for det skjer så mye rundt det grønne skiftet. Alt skal jo bli grønt, elektrisk og digitalt.

Han reagerer mot de politikerne som sier at vi bare skal ta vare på levedyktige bedrifter.

– Skal politikerne sitte og bestemme det? Er de ikke klar over hvordan deres valg allerede har skapt vinnere og tapere? Vi hjalp industrien ved å holde grensene åpne lenge. Men fordi det ga mer smitte, så ødela det for underholdning og servering. Hadde vi stengt grensene tidligere, hadde det gått bedre for puber og kafeer, fordi det hadde vært mye mindre smitte i Norge.

– Er ikke det melodien her til lands at vi skal ha konkurranseutsatt eksportindustri?

– Jo, men gitt at vi har nok dollar, tror jeg ikke det burde være så viktig. Og så tror jeg at etter enhver krise lurer man på om samfunnet var bærekraftig. En av de sårbarhetene som vi ikke var klar over, var hvor avhengig deler av industrien og landbruk er av billig utenlandsk arbeidskraft. Er det sånn nå at vi er blitt avhengig av en slags slavekaste som skal jobbe på helt andre vilkår? Hadde vi ikke hatt dem, måtte lønningene for lavtlønte stige dramatisk. Nå ser vi et system med billig tilgang på arbeidskraft, som gjorde oss utsatt for pandemi, og som i tillegg systematisk holdt lønningene i de samme fagene i Norge, nede.

Når vi nå har lært at pandemier kan komme og gå, mener han at vi burde tenke ut et nytt velferdssystem.

– Vi kunne for eksempel hatt ordninger som tilbød dem norsk statsborgerskap, og at de kom med familien. Da ville vi blitt mindre sårbare for smitte. Og dessuten fått dem organisert i LO, så hadde vi ikke hatt denne dumpingproblematikken.

Uansett effekten av arbeidsvandringen, tror han de kommende lønnsoppgjørene blir moderate. Det betyr ikke at det lokalt kan bli betydelige bonusutbetalinger i gode år. Han ser nemlig for seg at bankene betaler bonus til arbeidsstokken, og ikke bare til meglere og andre utvalgte grupper.

– Jeg tror vi kommer til å se at bonuser på 10–20 000 kroner i år det går bra. For et finansforetak er det to fordeler med det. Det er jo en variabel kostnad som du kan ta bort når det går dårligere. Og det er heller ikke pensjonsgivende. Man skal være obs på at det er bedre å få en krone i lønnsøkning enn en krone i bonus. Så jeg tror oppgjørene blir moderate og så blir det utdeling av penger.

– Mener du dette er en god ting?

– Ja, bankene blir mer robuste. Når de taper penger droppes alle bonuser. Da går lønnsutgiftene ned, og man kan slippe oppsigelser.

Han peker på at slike bonuser, som gir mer lønn i gode år og nesten null når det går dårligere, er et kjennetegn ved det japanske systemet.

– Hvordan skal fagforeningene forholde seg til en sånn utvikling?

– Man jo må passe på at arbeidsmiljøloven følges, og at lønningene er i tråd med samfunnsutviklingen.

Hele tre av Andreassens tidligere arbeidsgivere har gått overende. Først DnC, som etter bankkrisen endte i fusjon med Bergen Bank på 1980-tallet, Terra, som meldte oppbud etter å ha mistet konsesjonen i 2007, og til slutt islandske Landsbanki som forsvant under finanskrisen i 2008.

– Det har styrket meg i å ta verden som den kommer, sier han, ikke minst med henvisning til den internasjonale stormen Landsbanki havnet i. Da brukte britiske myndigheter antiterror-lovgivning for å få ut innskudd som opprinnelig hadde tidsbinding.

Kanskje har dette også bidratt til at hans evne til å gå høyt på banen i forbindelse med analyser og debatt.

– Hva skal vi egentlig med makroøkonomer når det kommer til stykket?

– Dersom jeg et øyeblikk skulle la meg overbevise om at norsk økonomi virkelig er en båt på havet, som egentlig ikke lar seg styre i særlig grad, hva skal vi da med deg og dine kolleger i andre norske finanshus?

– Kanskje jeg kan være litt enig, men i det daglige trekkes vi mer og mer mot å gi råd i banken, gjerne i en ekspertgruppe bak andre analytikere og selgere.

Han forteller om en opplæringsvideo om rådgivning som han er i ferd med å lage. Målet er å få rådgivere til å tenke over hva som er det viktigste budskapet til kundene.

– Jeg har stor glede av å være samfunnsøkonom, (han har truffet på sin anbefaling om å velge en jobb man elsker), men jeg må jo jobbe med siviløkonomer. Hvis spørsmålet er om vi trenger makroøkonomer, må svaret bli at vi i hvert fall ikke bare skal ha makroøkonomer, sier han. Behovet for team bestående av folk med mange forskjellige erfaringer og bakgrunner, kommer til å øke.

– Det kommer til å bli flere psykologer og advokater inn i kundeveiledningen, det vil si mer tverrfaglige team.

Andreassens tre viktigste råd for forvaltning av sparepenger starter med risiko.

– Det ene er at du må ta risiko med sparepengene, ellers får du ikke noe særlig avkasting.

De som sparer til pensjon på lønnskontoen, fordi de tror det er risikofylt å ha aksjer, løper den risikoen at pengene ikke vokser.

– Eller, som det er fare for i vår nullrenteverden, at de taper seg i verdi. Det er større fare for at det kan skje på lønnskontoen enn i aksjemarkedet.

Volatiliteten, det vil si svingningen i aksjeprisen, kan være 15 prosent i året opp eller ned.

– Men i gjennomsnitt vokser det med 2–3 prosent mer enn om du har penger på bok. I over 30 år har det vært det viktige perspektivet.

Råd nummer to handler om likviditet.

– Du bør ha tre månedslønninger som står på en sperret konto. Hvis du tar opp 300 000 ekstra i boliglån, selv om lånet er billig; sett pengene på en egen konto og kanskje i en annen bank. Spørsmålet er om du klarer å holde deg unna og ikke sprenger kassa hver gang det er båtmesse. Så er det en veldig fin ting å ha for mange av livets omveltninger. At besitte kontanter er finessen, som svenskene sier.

– Det tredje er den geniale idé om at du ikke skal ha alle eggene i én kurv. Oljefondet sprer seg på 10 000 selskaper, nesten alle som finnes. Noen er ekskludert som kull og menneskerettighetsbrudd.

Tre stikkord: risiko, kontanter og å ha pengene spredd.

– Har du syndet mot dette selv?

– Å, ja. Da jeg var ung og tok sjanser, satte jeg alle pengene mine i BN-bank fordi renten var god. Den ble kjøpt opp, men jeg kom godt ut. Det er helt ko-ko å ha alle pengene sine i en bitte liten bank i ett land, men 30-åringer blåser jo gjerne av sånt.

Om ikke annet ga det familien Andreassen råd til å kjøpe hus på Snarøya.

Rådgiveren

Å være bankrådgiver på personmarkedet er på mange måter ryggraden i bankenes virksomhet. Det er her tillit og kundelojalitet skapes. For Morten Berntsen var veien inn i rådgiverrollen litt tilfeldig.

M OELV: For 15 år siden fikk Morten Berntsen besøk av et par som søkte råd. De skulle skille seg og hadde spørsmål om økonomien og om hva de skulle gjøre med huset. Begge var opptatt av at ingen ville bo på Brøttum, der de bodde nå.

– Det var fint at de var enige om noe. Begge ville bo mer sentralt, gjerne på Gjøvik, til høyere pris. Det ene tok det andre. Den største konflikten var at de bodde et sted der ingen av dem trivdes. Etter litt diskusjon kom de frem til at de heller skulle kjøpe ny bolig på Gjøvik, istedenfor å skilles. Det er jo en stund siden, og de bor sammen fremdeles, sier Berntsen og ler.

Skilsmisser er generelt sett en tøff situasjon.

– Vi har vært med når folk kjøpte boligen, da er det trist når drømmen brister. Det kan gå ganske fort. Folk ser at de får en helt annen økonomisk situasjon når de er alene. Det er krevende, ikke minst når det er unger som påvirkes, sier Berntsen.

Han jobber som rådgiver på personmarkedet ved SpareBank 1 Østlandets filial på Moelv. Han har vært i banken siden 1987, da han litt tilfeldig søkte og fikk jobb i banken etter gjennomført verneplikt.

– Jeg var på intervju på torsdag og begynte påfølgende mandag. Så kjapt og enkelt er det ikke å få jobb i bank i dag.

– Hva er det viktigste i jobben din?

– Å prate med folk og hjelpe dem med lån og sparing og lignende. Samtidig skal jeg også tilby og selge bankens produkter. Det hele med kunden i sentrum, forteller rådgiveren, som er klar på hva som er mest spennende.

– Å hjelpe unge kunder som har lyst på sin første bolig, se på hva som er mulig ut fra deres økonomi. Det trigger drømmer.

De unge er ofte åpne i sitt møte med rådgiveren og trenger mer råd og innspill.

– De eldre vet mer hva de vil og hva de trenger hjelp med, ofte å ordne finansiering av ett eller annet.

Regelverket for finansforetak har endret seg og blitt stadig strammere de siste årene. Det påvirker også rådgiverjobben.

– Det er en del tilfeller der vi tidligere hjalp kunder på en helt annen måte. Det er personer med god betjeningsevne, men som mangler egenkapital. Ordentlige folk som ikke får gjort det de ønsker på grunn av regelverket. På noen områder var det strengere før. Da jeg startet var tommelfingerregelen at vi kunne låne ut maksimalt tre ganger inntekt. I dag er det strukket til fem.

Selv om bankvirksomheten blir stadig mer digital, er det mange som fremdeles liker å ha noen å prate med når de skal ta store økonomiske avgjørelser.

– Det har vært en rivende digital utvikling. Vi ser litt mindre til kundene våre, men ikke så veldig mye. De som skal finansiere større ting, vil ha råd. Samtidig ser vi at mange kommer innom også for mindre ting. Telefon har jo også vært et viktig verktøy gjennom alle år.

En viktig del av jobben er å selge bankens produkter.

– Gode salgsresultater er viktig, og presset her er ikke blitt noe mindre gjennom årene. Samtidig har kravet til å informere kundene godt, økt. For min del er det viktig å konstatere at salget er gjort ut fra kundens behov, aldri noe annet, avslutter Morten Berntsen.

TECH-NYTT Tekst: Nils Elmark

Bitcoin bruker like mye strøm som Norge

For få år siden var kryptovaluta og spesielt bitcoin et skjellsord i bankkretser. Bitcoin var noe man holdt seg unna. Men nå er bitcoin på vei til å bli mainstream. I februar kjøpte Tesla – ikke Elon Musk – bitcoin for 1,5 milliarder og meddelte at de ville ta imot bitcoin fra kommende bilkjøpere. Tilsvarende meddelte betalingsgiganten PayPal at de i løpet av 2021 vil la sine 350 millioner brukere oppbevare og betale med kryptovalutaen Coinbase til å utstede sitt eget Visa debetkort. På denne måten kan deres kunder også bruke de digitale valutaer som betalingsmiddel når de shopper. For ikke å bli isolert fra et kommende betalingsmarked, så har også Mastercard hoppet på vognen. På forhånd arbeider Facebook iherdig for å utvikle sin egen kryptovaluta – Diem Dollar som tidligere het Libra. Det vil si at den kan fungere på samme måte som alle andre banker som bare er basert på digitale valutaer. Nasjonalbanker over hele verden frykter kryptonerne, men en sterk tendens støtter de nye digitale valutaer, så man bør nok følge utviklingen nøye. Det er nå du skal lære og forstå kryptovaluta.

Ny generasjon av ”ready-made-banks”

For fem år siden startet den første bølgen av online-only-utfordrer banker. Det var banker som tyske N26, amerikanske Simple eller britiske Revolut som bygde opp sine kjernebanksystem i skyen hos Amazon eller Microsoft. Softwareutvikingen var en dyr og omstendelig prosess. RBS investerte for eksempel 900 millioner kroner i utviklingen av utfordrerbanken Bó og mislykkes. Nå kommer neste bølge, som bygger på ”Ready Made Banking” eller ”Banking as a service”. Hvis man ønsker å åpne sin egen bank, kan man nå henvende seg til for eksempel tyske Solaris eller britiske ClearBank, som leverer banktjenester som hyllevare. De har sin egen banklisens, som de stiller til rådighet for nye online-banker. Det har den nye tyske neo-banken Tomorrow utnyttet. Den satser på bærekraft og bekjempelse av klimakrise, eller den spansk-franske Zelf, som er fullstendig appfri, og fungerer direkte fra Facebooks Messenger. Den neste bølge av onlinebanker blir etablert for en brøkdel av hva første generasjon brukte på softwareutvikling. Det er nå mulig å etablere en bank på mindre enn ett år for under 20 millioner kroner. Det er derfor et tenkelig scenario at nye banker i fremtiden vil poppe opp på markedet som paddehatter.

Covid-19 stenger filialer

Over hele verden er bankene i gang med å stenge sine filialer. Denne tendensen har utviklet seg over mange år, men Covid-19 krisen-har tvunget alle kunder online og utviklingen har aksellerert. I løpet av de to første månedene av 2021 er det allerede planlagt å stenge over 1 000 filialer. Finansfokus har tatt noen stikkprøver og overalt er tendensen den samme:

- Svenske Handelsbanken vil halvere sitt filialnett og si farvel til hver fjerde medarbeider.

- Jyske Bank vil stenge hver femte filial i Danmark.

- Deutsche Bank vil stenge hver femte filial i Tyskland.

- Commerzbank stenger annenhver filial innen 2024.

- Santander i Spania stenger hver tredje filial.

- Britiske TSB lukker annenhver filial.

- HSBC har fortalt at de stenger 82 filialer i Storbritannia.

- Amerikanske US Bank stenger hver åttende filial.

- Japanske Mitsubishi Finance Group stenger fire av 10 filialer.

Kanskje det er en idé for bankene å undersøke kundenes fremtidige behov i ”The gig economy”? Det har spanske Santander gjort. De tester akkurat nå et konsept med ”Work Cafés”. Her blir gamle filialer til nye og fremtidsrettede ”co-working spaces”.

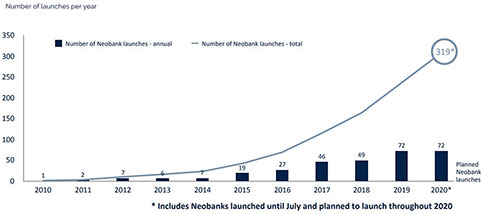

300 neo-banker i verden

Antall neo-banker har vokst fra 100 i 2017 til godt over 300 ved utgangen av 2020. Neobanker kalles gjerne for ”utfordrerbanker” og er online-banker skapt primært i løpet av de siste fem årene. Vekstkurven har flatet litt ut under Korona-krisen og oppmerksomheten har skiftet fra vekst for enhver pris til inntjening. Men interessen for å investere i de unge utfordrerne er fortsatt stor. De siste årene har venturekapitalistene investert over to milliarder dollar i neobanking. Siden 2015 har 30 av de unge bankene blitt nødt til å stenge igjen. De neste månedene gjelder det blant annet UKs Tandem, australske Xinja og amerikanske Simple. Det siste er spesielt trist for mange i fintech-miljøet, siden det var Simple som var den første rene online-bank i USA, ”som ville gjøre banktjenester enkle”. De etablerte bankene skal imidlertid ikke forvente at konkurransen fra de nye forretningsmodellene faller av den grunn. I 2020 ble det åpnet 60 nye banker, og i 2021 blir antallet neppe mindre. En rapport fra GlobeNewswire forventer at neobankenes markedsandel på verdensbasis, vil øke med 48 prosent hvert år frem til 2027.

Klarna vil også være bank

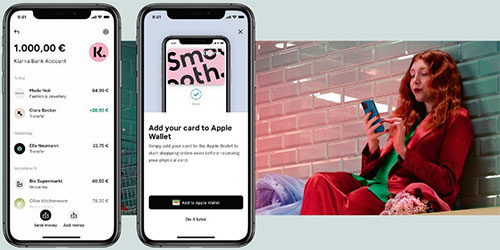

Akkurat nå er en av de hotteste trendene ”embedded finance”. Uttrykket betyr ”innarbeidede finansielle tjenester”. Hvis du som forbruker shopper i en butikk, men mangler pengene, er butikken klar til å hjelpe deg uten at du skal gå i banken. Det er reelt sett et forbrukslån, men det kalles ”newspeak” for ”buy-now-pay-later” forkortet BNPL. En av de nye spillerne er svenske Klarna med 90 millioner kunder i Europa og USA. Men nå er Klarna ikke lenger tilfreds med å låne ut penger og sette tilbakebetalingene inn i Nordea. Den svenske fintech-giganten vil også være en bank for sine kunder og har i første rekke kastet seg over det tyske markedet med et nytt VISA betalingskort. Går det etter planen, vil man utvide bankforretningen til resten av verden. Det blir en trussel mot de alminnelige bankene, men kanskje spesielt for de unge utfordrerbankene. For Klarna taler millennials-språk og er allerede i dialog med millioner av kunder.

Ny plattform gjør Egen

pensjonskonto mulig

På 18 måneder har ansatte i Nets og EY sammen med pensjonsleverandørene laget plattformen som gjør at norske arbeidstakere fritt kan velge hvem som skal forvalte pensjonsinnskuddene deres. Enorme datamengder vil gå mellom norske pensjonsaktører når kapitalen flyttes.

D a Stortinget i april 2019 vedtok at alle arbeidstakere med innskuddspensjonsordninger skulle få sin egen pensjonskonto fra 1. januar 2021, var det ikke klart hvordan dette skulle løses teknisk. Hensikten med egen pensjonskonto er at arbeidstakerne på en enkel måte skal få full oversikt over pensjonskapitalen, både fra nåværende og tidligere arbeidsforhold. Den enkelte skal også kunne flytte forvaltningen av pensjonsinnskuddene fra arbeidsgiverens pensjonsselskap til en selvvalgt leverandør.

For at dette skal fungere for de rundt 1,5 millioner arbeidstakere som har innskuddspensjonsordning, trengs en infrastruktur der alle pensjonsaktørene er tilkoblet. Den jobben ga Finans Norge til Nets og EY etter en anbudsrunde.

Om kvelden 31. januar 2021 satt en svært spent gjeng hos Nets og EY og fulgte nedtellingen til den nye plattformen. Pensjonskontoregisteret kom på lufta kl. 0000 1. februar.

– Det var en stor lettelse og fornøyelse å se og oppleve at systemet kom i full drift. I ukene etterpå har vi fulgt systemet med argusøyne og ser at trafikken går som den skal, sier prosjektleder for utviklingen av den nye plattformen Magnus Thune-Holm i Nets.

Han sier systemet allerede de to første ukene har hatt stor trafikk, der mange arbeidstakere har gjort aktive valg og at «betydelig penger» er flyttet mellom aktørene, uten å ville oppgi konkrete tall.

Direktør for livsforsikring og pensjon i Finans Norge, Stefi Kierulf Prytz, sier at kompleksiteten nesten kan sammenlignes med clearingsystemet som eksisterer mellom bankene.

– Her skal det gå informasjon og penger både når du bytter arbeidsgiver, og når du ønsker å bytte til en selvvalgt leverandør. Dette er nybrottsarbeid på pensjonsområdet, sier hun.

De fleste av dagens pensjonsleverandører er allerede koblet på plattformen, men den er åpen for at nye aktører kan koble seg på.

– Målet er at flest mulig skal bruke denne infrastrukturen for å lette informasjonsflyten, sier Kierulf Prytz.

Til å drifte plattformen har Finans Norge etablert selskapet Pensjonskontoregisteret AS som eies av 10 pensjonsselskaper, alle brukere.

Da Finans Norge høsten 2019 inviterte flere leverandører til å gi tilbud, stakk betalingsformidlingsselskapet Nets av med seieren. Rådgivningsselskapet EY fikk samtidig oppdraget som prosjektleder. I 18 måneder har 20 personer, 10 fra hvert selskap, jobbet med utviklingen, både teknisk og juridisk. I tillegg har de enkelte leverandørene hatt egne internprosjekter. I perioder er det nærmere 400 ansatte som har vært involvert i arbeidet.

1. januar 2021 var systemet ferdig, og i januar ble data lastet opp. 1. februar var pensjonskontoregisteret på lufta.

Prosjektleder for utviklingen av den nye plattformen Magnus Thune-Holm i Nets sier at prosjektet holdt seg til planen og nådde hver eneste milepel, selv med mange endringer underveis.

– Vi sa i starten at dette skulle være et såkalt «agilt» utviklingsprosjekt, slik at vi ikke låste oss for mye. Vi har jobbet i tre ukers sprinter. Hver tredje uke planla vi hva vi skulle lage de neste tre ukene og hvordan det helt konkret skulle se ut. Når det kom nye regler og innspill, kunne vi ta det med de i neste tre ukene, sier han.

Agilt betyr smidig og er en prosjektform som tar høyde for at uforutsette ting oppstår underveis i et prosjekt.

De mange testene i fjor høst gjorde at utviklingsteamet gikk til juleferie med senkede skuldre.

– Omfattende testing mellom alle aktørene i hele fjor høst og et hundretalls test-caser, har gått veldig bra. Derfor har vi ikke slitt oss ut, men har vært svært komfortable og stortrives med oppgaven. Her har det ikke vært kaos med armer og bein i sluttspurten, sier han.

Finansforbundet og de andre organisasjonene i YS har lenge jobbet for å få til en pensjonskonto som er enkel å bruke for arbeidstakerne. En egen pensjonskonto vil skape mest mulig konkurranse i markedet og lavere kostnader for arbeidstakerne.