Saken fortsetter

på neste side

Finansforbundets medlemsmagasin - no. 2 - 2020

Innhold

09

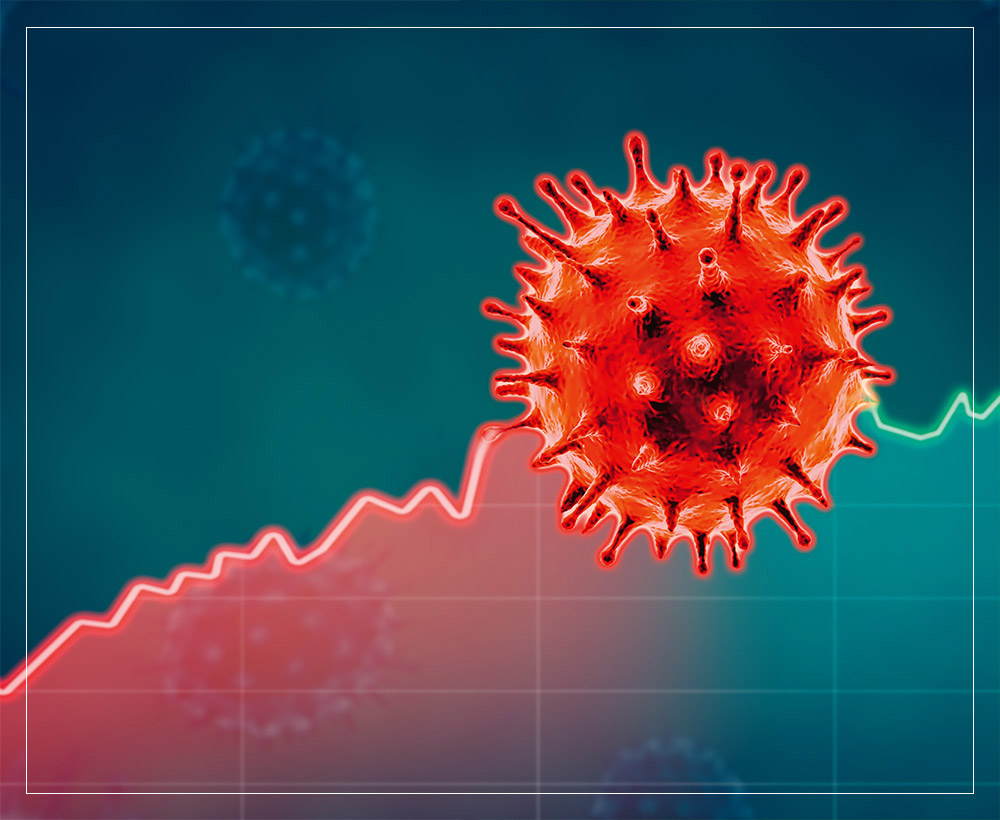

1,3 MILLIARDER I ERSTATNING

I første kvartal ble det samlet registrert 162 000 reiseforsikringssaker og erstatninger på rundt 1,3 milliarder kroner. Både antall og erstatninger er dobbelt så høye som samme periode i fjor.

11

11

PENGENE BESTEMMER RETNINGEN

Banker, investorer og finansieringsinstitusjoner sitter med en viktig brikke i det grønne puslespillet. For hva de velger å sette pengene i, avgjør hva som vokser og hva som visner.

12

12

BEST PÅ LIKESTILLING

I Sparebanken Sogn og Fjordane jobber ledelsen og de tillitsvalgte sammen om mangfolds- og likestillingsarbeid. HR-direktør Eirik Rostad Ness og hovedtillitsvalgt Marie Heieren er fornøyde.

15

FORBUNDETS

BÆREKRAFTARBEID

BÆREKRAFTARBEID

Helt siden 2015 har Finansforbundet arbeidet med grønn finans og bærekraft, og nå intensiveres arbeidet. Les hva forbundet har gjort konkret og hva som er planene fremover.

20

NESTE GENERASJON

DIGITALE RÅDGIVERE

DIGITALE RÅDGIVERE

SpareBank 1 SR-Bank skal lage neste generasjon digitale rådgivere. Målet er at disse skal autoriseres i Finansnæringens Autorisasjonsordning, på lik linje med menneskelige rådgivere.

23

VIL ØKE PENSJONEN

FOR 80 000 MEDLEMMER

FOR 80 000 MEDLEMMER

80 000 medlemmer i privat sektor kan få bedre pensjonsforvaltning og høyere pensjonsutbetaling. Finansforbundet og fem andre YS-forbund utreder nå et nytt innkjøpsfelleskap for innskuddspensjon.

Ålgård Offset AS er

godkjent som

svanemerket bedrift.

GODKJENT OPPLAG: 32 522

FORSIDEILLUSTRASJON: Mediamania

REDAKSJONEN AVSLUTTET: 9. juni 2020

FINANSFOKUS 02/20. MAGASIN FOR FINANSFORBUNDET. 21. ÅRGANG. ISSN 1502-0053

ANSVARLIG REDAKTØR

Svein Åge Eriksen

Mobil: 900 79 547

sae@finansforbundet.no

JOURNALIST

Sjur Anda

Mobil: 470 34 460

san@finansforbundet.no

ABONNEMENT

Marit Rydningen

Mobil: 913 40 153

mry@finansforbundet.no

ANNONSER

Fredrik Selnes Schei

Mobil: 934 31772

fredrik@finansforbundet.no

DESIGN

Mediamania AS

TRYKK

Ålgård Offset AS

DISTRIBUSJON

Helthjem Mediapost AS

UTGIVER

Finansforbundet

Postboks 9234 Grønland

0134 OSLO

FORBUNDSLEDER

Vigdis Mathisen

DIREKTØR

Runar Wilhelm Henriksen

Redaktør

EU tvinger frem bærekraft

D e siste par årene har bærekraftarbeidet i finansbransjen skutt fart. I Sparebanken Vest snakker de om å ha snudd seg helt rundt, og at bærekraft skal gjennomsyre hele virksomheten. Andre foretak er i ulike faser av lignende endringer. Bærekraft er det nye buzzordet alle må ta på alvor. Hva har egentlig skjedd? Har bærekraft plutselig blitt en naturlig del av bankers og forsikringsselskapers virksomhet? Svaret på det er ja. Det har skjedd svært mye på bærekraftsiden, særlig det siste året. Koronakrisen forsterker denne utviklingen. Årsaken til dette handler til syvende og sist om bunnlinjen. ESG og EU er mye av drivkraften i bransjens bærekraftarbeid. ESG står for enviromental, social og governance, begreper som alle selskaper må forholde seg til fremover. ESG blir målestokken for bedrifters bærekraft, og et nytt, felles klassifiseringssystem setter EU-standarden. Politikerne i EU gir med dette finansbransjen et kraftig dytt i bærekraftig retning. Og når finans dyttes, får det ringvirkninger for hele samfunnet.

For nå skal bærekraft inn når risiko skal vurderes. Kort fortalt blir finansiering dyrere for foretak med en dårlig risikoprofil, og det å være bærekraftig blir et konkurransefortrinn. Denne endringen kommer fort, og bankene må ta dette på alvor både for sin egen og kundenes del. De som ikke starter arbeidet og gjør det ordentlig, vil tape i konkurransen og bli sittende igjen med høy risiko og dårlig inntjening. EU er ambisiøs på bærekraftområdet, og reguleringstakten på dette området blir høy. Finansbransjen er en nøkkelbransje for å tvinge samfunnet i en mer klimavennlig retning. De som ser mulighetene, vil finansiere en mer bærekraftig verden og tjene gode penger på det. Nå må næringen være på tå hev, klar til å løpe i en bærekraftig retning. Det er bra for businessen, og det er bra for samfunnet.

SJUR ANDA

Journalist

san@finansforbundet.no

www.finansfokus.no

twitter: @finansfokus

Facebook: Finansfokus

Tips: 470 34 460

san@finansforbundet.no

www.finansfokus.no

twitter: @finansfokus

Facebook: Finansfokus

Tips: 470 34 460

Leserinnlegg

KAN DU NOK OM

FINANSIELL KLIMARISIKO?

FINANSIELL KLIMARISIKO?

Samfunnet skal gå fra det fossile til det fornybare. Som ansatt i finans, kan du bistå kundene med å håndtere finansiell klimarisiko – enten det gjelder lån og forsikring eller pensjon og investeringer.

H vis noen ved juletider hadde fortalt at vi skulle ha mer enn 400 000 arbeidsledige i Norge i mai, at landegrensene så å si skulle stenges og at vi skulle tappe Oljefondet for ekstraordinære midler som etter planen skulle vare «i all evighet », er jeg ikke sikker på om vi hadde trodd dem. Men våren 2020 skjedde det. Vi ble tatt på sengen, tross mange advarsler fra forskere de siste årene om mulige pandemier.

Koronakrisen er en nyttig vekker. Nå vet vi at det kan lønne seg å ta advarsler om kriser på alvor – dersom de er godtgjort gjennom grundig forskning. Det motsatte kan bli dyrt. Forskerne har i mange år dokumentert at vi står overfor en stor klimakrise, og at det må handles raskt om vi skal unngå de dyreste konsekvensene av den.

Finansiell klimarisiko er en samlebetegnelse for at klimaendringer, teknologiutvikling og en stadig strammere klimapolitikk kan påvirke verdiene av for eksempel fond, eiendeler og utlånsporteføljer. For ansatte i finansnæringen er det viktig å skaffe seg kunnskap om hvordan ulike sider ved klimaspørsmålet kan påvirke kundenes og bedriftens verdier. Ansatte i finans kan ofte påvirke hvor små og store beløp tar veien. I arbeidet med å øke farten på energiomstillingen og forebygge økonomiske tap på investeringer som ikke harmonerer med klimamålene, kan skolerte medarbeidere i finans spille nøkkelroller.

Noen raske eksempler fra nyhetsbildet i år og i fjor understreker de store endringene som er på gang, og som er relevante for ansatte i finanssektoren:

- I fjor høst skrev Financial Times at Redburn, Europas største uavhengige meglerhus, hadde fjernet anbefalingene om å investere i integrerte oljeselskap. Nå het det ikke lengre «løp og kjøp», men «kom deg ut» – for å si det litt enkelt.

- Rett før jul sa den amerikanske storbanken Goldman Sachs at banken ikke lengre kommer til å låne ut penger til prosjekter knyttet til arktisk oljeutvinning. Avisen The Guardian spurte: Will other banks join them?

- Omtrent samtidig besluttet verdens største offentlige bank – Den Europeiske investeringsbanken – at den ikke skal gi ny finansiering til fossile energiprosjekter fra 2021.

- I fjor høst skrev Dagens Næringsliv at Hitecvision – Norges største oppkjøpsfond med en enorm portefølje i oljesektoren – var «under kraftig press fra investorene» og at selskapet nå skulle satse stort på fornybar energi.

- Sparebanken Vest sa i fjor høst at banken vil stille klimakrav dersom de skal gi lån til skipsfarten.

- I februar skrev Financial Times at banker og kapitalforvaltere nå blir møtt med krav om å slutte å investere i forurensende næringer. I mai i år kvitterte den tyske storbanken Deutsche Bank med å forplikte seg til å doble sin grønne finansieringsvirksomhet – til totalt € 200 milliarder innen 2025.

Alt dette er eksempler på at mange har tatt innover seg at vi sammen må å begrense klimakrisen mest mulig, og at pengestrømmene må snus i retning det bærekraftige – fortest mulig og ikke minst av økonomiske årsaker.

Koronakrisen har vist oss at det er dyrt å ikke lytte til vitenskapen og å møte kriser uforberedt. Ansatte i finanssektoren, som er skolerte i temaet finansiell klimarisiko, kan bidra til at endringene som følger av energiomstillingen, blir mindre kostbare og mindre dramatiske, og at færrest mulig verdier går tapt.

Anne Jortveit,

nestleder i Norsk klimastiftelse.

nestleder i Norsk klimastiftelse.

Forbundsleder

Start tankeprosessen

D a Finansforbundet forhandlet ny Hovedavtale med Finans Norge i januar, ble vi enige om at både bedrifter og ansatte skal arbeide sammen for å bidra til at FNs bærekraftmål kan realiseres. Vi er de første som har definert en konkret målsetting til bærekraft i avtaleverket, og dette forplikter.

Forbundsstyret arbeider i disse dager med å konkretisere våre egne mål og handlingsplaner. Det er ikke slik at vi ikke har gjort noe på dette tidligere. Flere av våre viktigste prioriteringer kan hektes på bærekraftmålene. Likestilling er ett av målene som vi har arbeidet lenge og grundig med. Ett annet er vårt engasjement med Care, for å hjelpe kvinner i utviklingsland til å etablere egne spare- og lånegrupper. Dette er viktige bidrag for at de skal kunne forsørge seg selv og sin familie. Disse målene skal vi fremdeles ha, men nå utvider vi horisonten litt og ønsker å inkludere nye mål og flere handlingspunkter.

Vi pleier å kalle finansnæringen «en næring for andre næringer». I samtaler med både finansminister og finanskomiteen tidligere i år, har vi blitt utfordret på «grønn finans». Hva er det, og hvordan kan vi bruke dette til å skape nye og trygge arbeidsplasser? Det er lett å si at dette må være sol og vind istedenfor olje, elektrifisering som motsats til fossilt brensel og lignende. For de fleste av oss er det ikke lett å føle at vi selv kan bidra så mye, men på ett område kan vi både bli mer kunnskapsrike og mer bevisste: Det er spørsmålet om hvor vi investerer spare- og pensjonspengene våre. Her kan vi virkelig gjøre en forskjell som er verdt å tenke på, spesielt nå som det går mot egne pen- sjonskontoer, og vi må forvalte disse selv. Hva ønsker jeg at pensjonen min skal bidra til av samfunnsutvikling, og hvor må jeg investere for å oppnå det jeg ønsker av pengene mine? Det er bare å begynne tankeprosessen!

Finansfokus er medlem av Fagpressen

og opplagskontrolleres årlig. Finansfokus

redigeres etter Redaktørplakaten og

pressens

etiske rammeverk av en selvstendig

og uavhengig redaktør, og i tråd

med Finansforbundets

grunnsyn og

formål. Artikler og synspunkter i Finansfokus uttrykker derfor ikke

nødvendigvis Finansforbundets syn i enkelte spørsmål.

Pressens Faglige Utvalg (PFU) er et klageorgan oppnevnt av Norsk Presseforbund som

behandler klager mot pressen i presseetiske spørsmål.

Nyheter

Korona-krisen

Nyheter

Korona-krisen

FÅ VIL BYTTE JOBB NÅ

Arbeidstakerer i bank og forsikring som ønsker å bytte jobb har klatret opp på gjerdet under koronaepidemien. Det frister lite å flytte på seg i krisetider, og antall ledige stillinger har gjort et kraftig hopp.

Tekst: Tellef Øgrim og Magne S. Otterdal Foto: Danske Bank

SKYPE OG VIDEO: HR-leder Hege Lunder i Danske Bank opplyser at banken har benyttet

skype og videomøter til bemanningsprosessene under koronatiden. – Vi har også på

forskjellige måter måttet tilpasse onboarding, uten at dette så langt har påvirket

ansettelsesdato.

A ntall ledige stillinger har økt betydelig fra første til andre kvartal. I mars var det 213 ledige jobber i finansbransjen på finn.no, mens det ved inngangen til juni var 335, en oppgang på over 57 prosent i løpet av vårmånedene.

Tallene fra jobbsøket på finn.no reflekterer i beste fall jobbtrender som har utviklet seg under koronatiden. Dette bekreftes også av de svarene Finansfokus har fått fra et knippe bedrifter i finanssektoren.

Svarene bekrefter også at banker og forsikringsselskaper ikke har manglet arbeidsoppgaver for sine mange hjemmearbeidende ansatte, og det har stort sett vært stabil drift i virksomhetene.

FRISTER IKKE Å BYTTE NÅ

Synne Ekrem, kommunikasjonssjef i Nordea, bekrefter at det er en tendens blant jobbkandidater å nøle med å melde seg på fristende stillinger, og banken er forberedt på redusert turnover:

– I krisetider blir ofte ansatte mer trygghetssøkende, og vi som stor og solid bank blir mer attraktive som arbeidsgiver.

Nordea har hele 33 ledige stillinger, og behovet har ikke forandret seg som følge av koronasituasjonen. Ekrem er spent på de langsiktige koronaeffektene:

– Vi jobber nå i my større grad remote. Om dette endrer vanene våre på sikt, blir spennende å se.

Ifølge Siri Conradi, HR-direktør i Gjensidige, vil bemanningsbehovet holde seg nokså stabilt i forsikringsselskapet fremover.

– Men vi tror vi vil se at turnovertallene på egen oppsigelse vil gå noe ned, da vi er inne i en periode hvor stabilitet og trygghet i jobbsituasjonen for den enkelte, vil stå høyt oppe på ønskelisten.

En spørreundersøkelse Finansforbundet gjennomført på toppen av koronabølgen, ga også krystallklart svar blant medlemmene om at tryggheten knyttet til jobben er viktigst.

– På spørsmål om hva som gir deg glede i dagens arbeidssituasjon, svarte hele 71 prosent av de ansatte at det er å ha en jobb å gå til.

”

I krisetider blir ofte ansatte

mer trygghetssøkende, og

vi som stor og solid bank blir

mer attraktive som

arbeidsgiver”

mer trygghetssøkende, og

vi som stor og solid bank blir

mer attraktive som

arbeidsgiver”

Hege Lunder

HELDIGITALISERT REKRUTTERING

Perioden med strenge smitterestriksjoner har skapt utfordringer for rekrutteringen på flere måter. Hodejegerne har ikke kunne kalle inn til intervjuer på samme måte som før.

Digitale møter har overtatt her også. Det bekrefter Hege Lunder, HR-leder Danske Bank.

– Som alle bedrifter som ansetter, har også vi måttet tilpasse oss den situasjonen som vært gjeldende de siste ukene og månedene. En av følgene av dette er at vi har hatt en utstrakt bruk av Skype og videomøter for å gjennomføre ulike bemanningsprosesser. Vi har også på forskjellige måter måttet tilpasse onboarding, uten at dette så langt har påvirket ansettelsesdato, forteller Lunder.

Gjensidiges Siri Conradi sier selskapet har hatt en periode med rekrutteringsstopp, både som følge av at situasjonen har vært noe uoversiktlig, og av praktiske hensyn:

– Dette er vi nå forbi, og vi er i full gang igjen. Vi har lagt om rekrutteringsprosessene til 100 prosent digitale. Conradi melder også at i tillegg til utfordrende rekrutteringsprosesser, har koronasituasjonen skapt utfordringer med hensyn til hvordan nye ansatte blir tatt imot på ny arbeidsplass når alle sitter hjemme og jobber.

OPPRETTHOLDER STABIL DRIFT

Det er noen formuleringer og begreper som går igjen blant tilbakemeldingene Finansfokus har fått fra banker og forsikringsselskaper:

Stabil drift opprettholdes, og bemanningsbehovet er stort sett uendret før, under og etter koronatiden. Simen Berntsen Rudi, kommunikasjonsdirektør i Fremtind forsikring, melder at koronasituasjonen ikke har påvirket det totale behovet, men at det på noen områder har vært behov for å allokere ressurser annerledes.

– Koronasituasjon påvirker ikke bemanningsbehovet isolert, men vårt behov avhenger blant annet av hvordan situasjonen utvikler seg på oppgjørsaker innenfor reise og mulig storflom i løpet av sommeren. Vi har fortsatt behov for flinke folk på systemutvikling, design, ML/dataengineer og strategisk rådgiving.

Ifølge Hege Lunder har ikke bemanningsbehovet i Danske Bank blitt vesentlig påvirket av koronasituasjonen, verken når det kommer til vikarbruk eller faste ansatte.

– 15. mai hadde vi ni stillinger utlyst. Da vi på konsernnivå har en foreløpig pause i ansettelser, er det her primært snakk om stillinger innen forretningskritiske områder, som for eksempel regulatoriske funksjoner.

Fungerende HR-direktør Mona Refsdal i KLP formulerer seg slik: – KLP fortsetter å opprettholde stabil drift samtidig som vi gjennomfører et av de største digitaliseringsløftene i vår bransje. Vi søker nå etter flere kolleger som kan være med å bygge fremtidens pensjonsløsninger.

Hun melder at KLP ikke vil ha nevneverdige endringer i grunnbemanningen i 2020.

– Videre fremover vil vi fortsette med å sikre god intern mobilitet og bygge kompetanse internt i selskapet, samtidig som vi ser behov for å hente noe digital kompetanse eksternt.

Ledige stillinger

Her er eksempler på kompetansen noen av de store finansbedriftene jakter på. Antallet representerer rundt en firedel av de ledige stillingene på forsommeren 2020.

Fremtind: Design, ITutvikling, dataplattform og maskinlæring, prosjektledere og strategirådgivere, men også salgstillinger og jurister.

KLP: Kun IT-relaterte stillinger – 14 ledige jobber.

Eikagruppen: IT-utvikler, kunderådgiver, skadeoppgjør – seks ledige jobber.

Nordea: 33 ledige stillinger.

Gjensidige: Alt fra ITspesifikk kompetanse til stab/støttefunksjoner og kundefrontstillinger.

Danske Bank: Forretningskritiske områder, som for eksempel regulatoriske funksjoner – ni ledige jobber.

Nyheter

Korona-krisen

BLE SYK I PERU MIDT I PANDEMIEN

I midten av mars begynte verden å stenges ned på grunn av koronapandemien. Da Kristi Alfredsen ble alvorlig syk i Peru, var det en lettelse å ha en god reiseforsikring.

Tekst: Sjur Anda. Foto: Sverre Chr. Jarild

GLAD FOR HJELPEN: Kristi Alfredsen

synes det er godt å være tilbake i

Oslo. – Det er trygt og godt her i

Norge, og jeg er veldig glad for hjelpen

jeg fikk av Europeiske, sier hun.

D et er midten av mars: Kristi Alfredsen er i Peru sammen med et reisefølge hun er reiseleder for. Egentlig skulle de innom en rekke Søramerikanske land, men på grunn av koronapandemien ble det mye vanskeligere å reise mellom landene. De hadde vært på Machu Picchu, Perus desidert mest kjente severdighet, og har nå dratt ned til Stillehavskysten, der det er åpnet et hotell bare for deres reiseselskap. Alfredsen følte seg brått dårlig og mistet energi og overskudd.

Jeg blir jo aldri syk, tenkte hun for seg selv og ignorer symptomene, de vil sikkert gi seg snart. I tillegg er hun reiseleder, og reiseledere blir jo ikke syke. Men det viste seg ikke å stemme. Hosten blir stadig verre. Hun får besøk av en lokal lege og får noen medisiner som ikke hjelper.

Etter hvert hentes hun av en skranglete sykebil og kjøres til et lokalt offentlig sykehus. Målinger viser at hun var kritisk lav på oksygen, og at det er risiko for hjerneskade. Samtidig spøker koronaviruset i bakgrunnen, og folk er veldig forsiktige med kontakten med henne.

– Jeg ble lagt inn en diger hall, mens jeg fikk oksygen, noe som gjorde meg sterkere, sier Alfredsen, som har lang fartstid som reiseleder på skreddersydde reiser til steder ikke så mange drar.

Mens hun ligger på det lokale sykehuset, tar reiseselskapet hennes kontakt med Europeiske Reiseforsikrings alarmsentral i København. Da blir det fart på sakene. Hun hentes i en bedre sykebil, der hun får oksygen underveis og kjøres til et av de beste private sykehusene i hovedstaden Lima.

” Helsevesenet har vært

overbelastet mange steder.”

overbelastet mange steder.”

HAVNET I ISOLAT

På grunn av koronamistanken havner hun på isolat.

– De kom inn som månemenn til meg alle sammen i store beskyttelsesdrakter, ler Alfredsen.

På sykehuset blir hun grundig testet, det blir tatt blodprøver, røntgen og EKG. Hun sjekkes gjennom hele dagen for blodtrykk og feber. I denne perioden er hun svært utkjørt og helt uten matlyst.

Etter noen dager kommer testsvaret. Det er ikke koronavirus, men lungebetennelse. Hun settes på antibiotikakur, noe som gir rask bedring.

– Jeg hadde ikke orket å spise noe, men nå økte matlysten, og jeg ble gradvis bedre, sier Alfredsen.

Samtidig får hun en deadline. 2. april skal SAS sende ned et fly for å evakuere nordiske turister fra landet.

– Jeg måtte skrives ut senest 1. april for å være med flyet, men var aldri trygg på at jeg ville rekke det.

Men det gjør hun, og 2. april er Alfredsen en av 290 passasjerer som boarder SAS-flyet på den militære flyplassen i Lima. Flyvningen blir i seg selv historisk, som den lengste flyvningen SAS har gjennomført.

VANT TIL Å REISE: Kristi Alfredsen er vant til

å reise rundt i hele verden, gjerne på steder der

ikke så mange drar. Her på Machu Piccu, bare

dager før hun ble alvorlig syk.

TRYGGE OSLO

Nå er Alfredsen trygt tilbake i Oslo.

– Det er en lettelse å komme hjem. Jeg er mye ute og reiser, og Norge er på mange måter et annerledesland. Vi har god plass i naturen, ren luft og ikke minst kan vi ta drikkevann rett fra springen. Ting vi tar for gitt. Her er alt trygt og godt, forteller hun.

At ting gikk så greit som det gjorde i Peru, gir hun Europeiske en stor del av æren for.

– De er helt fabelaktige og sørget for at jeg følte meg trygg gjennom hele prosessen. Jeg har også hatt en del kontakt med dem som reiseleder, og de leverer suverent. Det er enkelt å få kontakt med dem, gjenkjenner saken veldig fort, og de har de beste kontakter over hele verden.

– Hva tenkte du da legene trodde det var koronavirus?

– Jeg følte på meg at det ikke var det jeg hadde, men legene på sykehuset stresset en del i den forbindelse. De ville ha meg til å ta malariamedisinen hydroksyklorokin, antidepressiva og sovemedisin, noe jeg sa tydelig nei til. Det viste seg å være et riktig valg, sier Alfredsen.

UTFORDRENDE MED

KORONA: Nå er det er rolige

tider for Europeiskes

alarmsentral. – Det var veldig

hektisk da pandemien rullet

inn for fullt, sier Line Sørbø.

ALARMSENTRALEN I KØBENHAVN

Line Sørbø er sykepleier og jobber i Europeiske. Den daglige kontakten med Alfredsen var det alarmsentralen i København som sto for. De sørget for kontakt med leger og sykehus, og fulgte opp med hensyn til når hun kunne reise hjem.

– Det er aldri greit å bli syk når man er langt hjemmefra, i et land hvor kvaliteten på sykehusene er langt dårligere enn vi er vant til. I tillegg er det ofte språkproblemer. Alarmsentralen er eksperter på å innhente opplysninger fra nettverket sitt og fra dem som kan språket, sier Sørbø.

Saker slik som Alfredsens, er rutinejobber for sentralen. I disse tider har det derimot vært noen nye utfordringer.

– Helsevesenet har vært overbelastet mange steder, og flere sykehus vegrer seg for å ta imot pasienter med koronasymptomer. De krever gjerne en negativ test for å bli innlagt. I tillegg har det vært en del utfordringer knyttet til hjemtransport, nå som flytrafikken ikke går som normalt, forklarer Sørbø.

Mars var en særdeles hektisk periode for ansatte på alarmsentralen.

” Jeg ble lagt inn i en diger hall.”

– Det var veldig travelt, folk ville hjem så fort som mulig. De fleste dro på egenhånd så raskt de kunne. Det er alltid noen som ikke har kunnet reise på grunn av sykdom og restriksjoner på grunn av sykdom. Har du koronasymptomer, så kommer du deg ikke ombord i et fly. Smittefaren gjør at det er veldig strengt, sier Sørbø.

Nå er det derimot lite å gjøre for alarmsentralen.

– De fleste har kommet seg hjem, og det er få som drar ut på reise nå. For Europeiske generelt er det derimot fremdeles mye å gjøre. Det er eksempelvis stor pågang for avbestilling.

Kraftig økning i reiseforsikringsutbetalinger

Tall fra Finans Norge viser at det er en kraftig økning i reiseerstatningene etter koronautbruddet. Det viser tallene forsikringsselskapene har rapportert inn til Finans Norge for første kvartal i år.

Tekst: Sjur Anda

– Mange har kontaktet forsikringsselskapene for å få erstatning for avlyste og avbrutte reiser. Dobbelt så høye tall på både antall og erstatninger er registrert sammenlignet med samme periode i fjor. For første kvartal er det 162 000 reiseforsikringssaker og erstatninger på rundt 1,3 milliarder kroner, sier kommunikasjonssjef Stine Neverdal i Finans Norge i en pressemelding.

Dette er tall for første kvartal, og det er grunn til å vente at denne trenden fortsetter, også når tallene for andre og tredje kvartal etter hvert foreligger.

– Vi har behandlet omkring 50 000 saker og utbetalt nærmere 250 millioner kroner så langt. Dette er rekordsummer. Foreløpig er det for tidlig å si om vi har sett toppen, mange sitter litt på gjerdet og ser hva som skjer med ferien, sier kommunikasjonsrådgiver Andreas Bibow Handeland i Europeiske. Han understreker at dette er penger som er utbetalt til kundene for avbestillinger, og som nå kan brukes på andre typer ferier.

Samtidig dukker det opp nye spørsmål fra kundene.

– Etter hvert som land som Spania og Hellas åpner opp, lurer folk på hva som dekkes og ikke. Spørsmålene endres i takt med at reiseråd og lignende endres. Det handler til syvende og sist om at folk lurer på hva som skjer med sommerferien, sier Handeland.

Hovedtema

Bærekraft

BÆREKRAFT - ET LØNNSOMT SPOR

Sparebanken Vest halverer sitt

klimaavtrykk innen 2025 og reduserer

sitt utslipp med 147 tonn Co2 årlig.

Sparebanken Vest halverer sitt

klimaavtrykk innen 2025 og reduserer

sitt utslipp med 147 tonn Co2 årlig.

Sparebanken Sør la ut en grønn

obligasjon på 500 millioner euro og

den ble raskt overtegnet.

Sparebanken Sogn og Fjordane

har satset bevisst på likestilling og

mangfold fordi det lønner seg.

Finansforbundet har utført en

lang rekke bærekrafttiltak.

UTEN BANKENE KAN KLIMA IKKE REDDES

Banker, investorer og finansieringsinstitusjoner sitter med en viktig brikke i det grønne puslespillet. For hva de velger å sette pengene i, avgjør hva som vokser og hva som visner. Derfor er finansnæringen sentral i det grønne skiftet.

Tekst: Sjur Anda Foto: Eivind Senneset

HELE BANKEN SNUR SEG: Sparebanken Vest lar bærekraft gjennomsyre

hele virksomheten. – Dette møter vi i 360 grader, og vi vurderer oss

selv, leverandører, kunder og eiere. Vi bruker hele vårt handlingsrom for

å få til en endring, forteller Åsne Ådland-Dale og Fredrik Skarsvåg.

B ERGEN: Sparebanken Vest (SPV) har sett hva som kommer, og bruker hele sitt handlingsrom og hele organisasjonen for å møte en grønnere hverdag.

– Bankene kan ikke redde klimaet alene, men uten bankene kan ikke klimaet reddes, som tidligere bærekraftøkonom Klas Eklund har sagt. Vi har begynt på kundesiden, og vi har kartlagt 70 prosent av bedriftsporteføljen. Vi er hovedsakelig eksponert mot bygg og eiendom, shipping, marine og småkraftverk. For å kunne sette mål og vite hvor vi skal, må vi vite hvor vi er. Hvor kan vi se de største forbedringene? BM har vært veldig proaktive med å sette ekstremt ambisiøse planer og mål for hver bransje, sier Åsne Ådland-Dale, leder for samfunnsansvar i SPV.

Men er hun egentlig bare et grønt alibi? Alle banker holder seg med folk som skal legitimere at de støtter opp om samfunnet og er bærekraftige. Med på intervjuet er også Fredrik Skarsvåg, leder av Sparebanken Vest Boligkreditt. Han er tradisjonelt opptatt av bunnlinje, innlån og utlånsrenter og at det skal tjenes penger. En del av hans jobb er å skaffe penger som banken kan låne ut videre. De pengene skal helst være så rimelige som mulig.

– Vi som jobber med funding, må ha så mange kilder som mulig til finansiering. Halvparten av pengene henter vi i euromarkedet. Vi har sett et stort skifte på hvordan investoren ser på bærekraft. Nå er det ESG for alle pengene. Alle møter handler på en eller annen måte om det, sier Skarsvåg.

” Vi har sett et

stort skifte i

hvordan

investoren ser

på bærekraft. ”

ENDRINGENE SKJER RASKERE

Det er en stund siden grønne obligasjoner ble en snakkis, men det tar tid å få kompetanse til å gjøre ting riktig.

– Dette handler om risiko, ikke noe prgreier man gjør for å fremstå riktig. Klimarisiko kommer til å påvirke oss, og vi må være forberedt. Innen 9,5 år skal utslippene ned med 50 prosent. Det vil påvirke hele næringslivet og skape store vinnere og tapere. Vi har utvidet vår kredittvurderingsmetode, der bærekraft er et viktig moment. Det kommer sterke reguleringer som vil dytte verden i en bærekraftig retning. Banken skal være lønnsom og klar til å møte et nytt verdensbilde. Da må vi være posisjonert til å hjelpe kunder som har gode caser i det nye markedet, samtidig som vi må unngå å være siste mann ut som finansierer dem som blir tapere. Uten å gjøre dette, blir man fort sittende igjen med stranded assets. Våre kunders utslipp blir vårt problem på en eller annen måte, sier Skarsvåg, som synes endringen har skjedd svært fort.

– Det skjedde veldig mye i fjor. Idar Kreutzer, administrerende direktør i Finans Norge, mener det skjedde mer i 2019 enn på de to foregående tiårene, sier Skarsvåg.

– I dag har grønne boliglån den desidert laveste renten du kan få i banken. Per i dag er det ikke rimeligere å finansiere disse gjennom grønne obligasjoner, men de forskutterer en gevinst vi vet vil komme, for å dreie boliglånene over i en mer energieffektiv retning, sier boligkredittsjefen.

– Hvor viktig er kravene fra investorene for å få til en samfunnsendring?

– Det er veldig viktig. Som bank ønsker man at så mange investorer som mulig, skal kunne investere i oss. Da må vi sikre at også de med ESG-krav til investeringene, kan kjøpe våre obligasjoner i EK-bevis. ESG er ikke bare klima, det handler også om likestilling, arbeidstidsbestemmelser og så videre. Hvis du ikke skårer bra på ESG, er det mindre sjanse for at investorene ønsker å låne deg penger. I dag er grønne obligasjoner en knapp ressurs, men det er viktig med et grønt rammeverk som gjør oss klare for det som kommer, sier Skarsvåg.

KLIMANØYTRALE LEVERANDØRER: Sparebanken Vest stiller krav til sine leverandører om at de skal være klimanøytrale ved utgangen av 2020. – Svært mange er med på laget allerede, sier Fredrik Skarsvåg og Åsne Ådland-Dale.

VIKTIG MED ESG-RATING

Det finnes en rekke ulike ratingbyråer, som setter ESG-karakter på selskaper. Det blir stadig viktigere å få en god rating her.

– Når vi oppnår høyere skår, åpner det seg nye univers for oss. Vi har eksempler på at store investorer i Tyskland har tatt kontakt på grunnlag av ESG-ratingen, og sagt at nå kan vi jobbe med dere. Da blir det viktig både å jobbe aktivt med bærekraft, men også å dokumentere arbeidet godt. Det gjør det rett og slett lettere å få tilgang på penger. Nå er vi nesten i verdenstoppen på disse ratingene, sier Ådland-Dale.

STORE ENDRINGER I BANKEN

I SPV har de jobbet stadig hardere med bærekraft.

– I 2018 så vi hva som ville komme, og hvordan klima og bærekraft ville påvirke alle deler av banken. Dette gjennomsyrer alt vi gjør. Vi har gått gjennom alle divisjonene og sett på hva hver enkelt av dem kan bidra med. Vi skal halvere vårt klimaavtrykk til 2025. Det vil gi en reduksjon på 147 tonn Co2 årlig. Vi har blant annet innført flyvettregler og har også en plan for å kutte energi og avfall. Det handler om å ta tak i både store og små ting, sier Ådland-Dale.

Også leverandørene har fått krav om å være klimanøytrale ved utgangen av 2020.

– En opptelling i første kvartal viser at 74 prosent er, eller har signert avtale på, at de skal bli klimanøytrale, sier samfunnsansvarssjefen.

” Dette handler om risiko.”

IMPONERT OVER BM

Hun er svært imponert over jobben de ansatte på Bedriftsmarkedet har gjort.

– De er interesserte og bruker mye tid og krefter på å holde seg oppdatert. De følger med på hva som skjer i sine bransjer. Her er det en oppgave å være bærekraftrådgiver i tillegg til økonomisk rådgiver. De ser at dette er viktig for businessen, avslutter Ådland-Dale.

REGULERINGENE SKYTER FART

Regelverket utvikler seg i en rasende fart. Samtidig er ESG et område som er vanskelig å konkretisere og implementere. Nå kommer felles rapporteringsregler i EU som vil gjøre dette enklere.

Tekst: Sjur Anda

D e fleste finansforetak er opptatt av å jobbe fokusert fremover innen ESG, men regelverket endres i en hastighet vi ikke har sett før. Samtidig er det et område der kravene er vanskelige å operasjonalisere. Omfatningen av ESG krav kan være utfordrende for finansforetakene, sier Johan Røthe, Head of Regulatory Services i KPMG.

ESG står for enviromental, social og governance, eller miljø, samfunnsmessige faktorer og selskapsstyring. Dette er momenter hele det norske næringsliv må forholde seg til fremover.

– Finans er vant til mange EU-direktiver, men det som kommer nå, er annerledes. Vanligvis handler det om å beskytte og sikre, mens motivet her er rett og slett å sikre finansbransjens rolle i overgangen til mer bærekraft. Det er et politisk virkemiddel for å nå målene i Parisavtalen, sier Monica Mee, senior manager i KPMG.

FELLES KLASSIFISERINGSSYSTEM

– Det jobbes nå med et felles klassifiseringssystem, slik at man lettere kan avgjøre om en aktivitet er bærekraftig. Det er definert 70 konkrete bedriftsaktiviteter og klare screeningkriterier som vil være med å avgjøre om et produkt eller aktivitet er bærekraftig. Dette er utviklet for sju definerte sektorer, sier Mee.

– Dette er et kjempeskritt fremover. Det blir en felles definisjon på hva som er bærekraftig, og klassifiseringen sikrer at foretakene prioriterer de aktivitetene som understøtter Paris-målene så vel som FNs bærekraftmål. Samtidig blir de bedriftene som legger til rett for bærekraftig drift, mer verdsatt og får en konkurransefordel, forklarer Mee.

INTEGRERES I ALLE ANDRE REGLER

– ESG-reglene er generelle reguleringer som skjærer gjennom alle eksisterende regelverk. At alle større forordninger skal ESG-integreres, gjør dette enda mer utfordrende. Samtidig er det bra. Dette viser at EU har jobbet på tvers, og konsistensen i lovverket er imponerende. Med dette regelverket må ESG gjennomsyre hele virksomheten, sier Stine Lise Hattestad Bratsberg head of KPMG Pure Sustainability.

BANKENE ANSVARLIGE FOR KUNDENE

De siste par årene har det vært en enorm endring, der kapital flytter seg i stadig mer bærekraftig retning. Det påvirker hele næringslivet.

– De aller fleste foretak trenger kapital, noe de får gjennom banker og andre finansforetak. Når bankene da skal integrere og vurdere ESG-risiko i kredittgivningen, vil det kunne påvirke tilgangen til kapital. Det er viktig for bankene å sette seg inn i dette og tidlig gå ut til kundene med hva som blir vurderingskriteriene for ESGrisiko, også på sikt, slik at kundene kan forberede seg på den nye hverdagen, sier Johan Røthe.

Hovedtema

Bærekraft

BEST PÅ LIKESTILLING

Sparebanken Sogn og Fjordane (SSF) ligger på en fin sjetteplass på SHE-indeksen, og er dermed beste finansbedrift. SHE-indeksen er en likestillingsindeks utviklet av EY.

Tekst og foto: Sjur Anda

JOBBER SAMMEN: I Sparebanken Sogn og

Fjordane jobber ledelsen og de tillitsvalgte

sammen om mangfolds- og likestillingsarbeid.

Det er HR-direktør Eirik Rostad Ness og

hovedtillitsvalgt Marie Heieren fornøyde med.

F ØRDE: – Dette er vi veldig glade for. Det viser at jobben vi gjør, virker, sier Eirik Rostad Ness, HR-direktør i SSF. I fjor tronet banken helt øverst på likestillingspallen.

– Vi rykker litt nedover som følge av noen endringer på vektingen av de ulike kriteriene. Men vi er uansett veldig glade over å være så høyt oppe, sier HR-sjefen, som synes SHE-indeksen er et godt og relevant verktøy.

– Indeksen er laget ut fra objektive kriterier du selv rapporterer inn, ringer EY opp og kvalitetssikrer informasjonen du leverer inn.

SKAPER FORVENTNINGER

Å levere så godt på likestilling skaper forventninger i organisasjonen.

– Det er blitt en sannhet at vi er flinke på dette. Det betyr at vi må tenke langsiktig på likestilling og mangfold. Det vil alltid være noen som ikke har samme opplevelse av dette. Det må vi ta på alvor. Derfor har vi gått aktivt ut med en oppfordring til våre ansatte om å rate banken selv. Hva de ansatte mener, er vel så viktig som SHE-rankingen, og det vi selv rapporterer til EY, sier Ness.

De ansatte kan rate bedriften selv via Equality Check.

– Dette er helt anonymt og gir oss nyttig informasjon om hva de ansatte synes. Foreløpig har de ansatte ratet oss til 4,5 av fem mulige. Det er vi fornøyde med.

” Likestilling og mangfold

er en viktig verdi i

seg selv. ”

er en viktig verdi i

seg selv. ”

LIKESTILLING ER LØNNSOMT

–Hvorfor satser dere så mye på likestilling?

– Likestilling og mangfold er en viktig verdi i seg selv. Å jobbe med dette, er i takt med samfunnsutviklingen, og verdier er viktige for sparebankene. I tillegg tror vi at dette er lønnsomt, og at vi leverer bedre. Vi blir en attraktiv arbeidsplass og får lettere tilgang til kvalifiserte medarbeidere og til den kompetansen som trengs for å utvikle banken videre. Det er også mye som tyder på at et arbeidsmiljø preget av mangfold, tar bedre beslutninger.

BENCHMARKER MOT FN

SSF har også et bevisst forhold til FNs bærekraftmål. Som et ledd i dette, er banken også med i FN Global Impact, et globalt nettverk for bedrifter som ønsker å arbeide med samfunnsansvar, og bidra til forsvarlig og bærekraftig bedriftspraksis.

– Vi får mye informasjon og støtte fra måten de jobber på og høster mye erfaringer fra ting andre har gjort, sier Ness.

KOMMER FRA TOPPEN

Likestillings- og mangfoldsarbeidet har god forankring i hele organisasjonen.

– Ledelsen og styret har prioritert dette, og vi har jobbet systematisk. Vi har også de tillitsvalgte med på laget. Skal du virkelig få noe gjort, må du ha alle med. Når vi går i flokk og sender signaler om at dette er viktig, da skjer det ting, også mer spontant. Det handler om holdningene i organisasjonen, sier Ness.

Hovedtillitsvalgt Marie Heieren er godt fornøyd med likestillingsarbeidet i banken.

– Det er et stort fokus på dette, og det er gjort flere konkrete tiltak. Vi har lønnssamtale når man er i fødselspermisjon, de som er i permisjon får også bonus, og det er et fokus på likelønn i lønnsoppgjøret. Ledelsen og tillitsvalget jobber sammen om dette. Vi har felles interesse av at likestilling og mangfold settes på agendaen, sier Heieren.

– DET MÅ

HANDLING TIL - NÅ

Direktør Geir Bergskaug i Sparebanken Sør mener klimautfordringene er en av våre største utfordringer i dag. – Det haster å få til endring, sier han.

Tekst: Sjur Anda Foto: Erling Slyngstad-Hægeland

KORONA GIR MULIGHETER: Når verden skal tilbake til normalen

etter koronaepidemien, gir dette muligheter til å velge en mer

miljøvennlig vei. – Bærekraft kan være en del av løsningen, også

økonomisk, sier Geir Bergskaug (til høyre) og Rolf Søraker.

K RISTIANSAND: I 2024 blir Sparebanken Sør 200 år. I hele denne perioden har vi vært en del av landsdelen, vi har vært eid og styrt av regionen og våre kunder. Sparebankene har en historisk opprinnelse som samfunnsnyttige, og har gjennom tidene disponert deler av overskuddet til samfunnsnyttige formål. Ved å jobbe for bærekraft bidrar vi til en samfunnsnyttig utvikling. Dette er ikke noen ny måte å tenke på, men en videreføring av vår grunntanke, sier administrerende direktør Geir Bergskaug i Sparebanken Sør.

Han er klar på at klimautfordringen er noe av det aller viktigste fremover.

– Tiden er knapp, det må handling til nå. To-graders- målet er krevende å oppnå, sier han via Teams fra hjemmekontoret.

TO TANKER I HODET

For vi er midt i en krise, der aktiviteten i verden har gått kraftig ned. Det har også påvirket Co2-utslippene. Samtidig kan dette være en mulighet.

– Hvis vi klarer å ha to tanker i hodet samtidig, når vi skal tilbake til normal økonomisk vekst, kan det skape håp. Vi har nå mulighet til å tenke bærekraft som en del av løsningen fremover. Her har myndighetene et ansvar for å ha en miljøvennlig profil på tiltakene som settes i gang. Nå har vi mulighet til å skape trykk i de grønne næringene, enten det handler om karbonlagring, havvind eller andre klimavennlige områder som kan bidra til vekst. Norsk næringsliv og industri kan spille en viktig rolle, og vi har allerede vist at vi har god konkurranseevne, sier Bergskaug.

Om verdens ledere tar denne muligheten, er et helt annet spørsmål.

– Dagens ledere i land som USA og Brasil vil nødvendigvis ikke endre ståsted. I landene der man derimot har hatt en bevisst holdning til bærekraft, kan koronakrisen være en ekstra mulighet. Det vanskelige er der de kortsiktige og langsiktige effektene kolliderer. Med stor arbeidsledighet står man overfor vanskelige valg om å sikre arbeidsplasser på kort sikt kontra langsiktig bærekraft, sier Sør-sjefen.

POLITISK ENDRING

Han er også klar på at politikerne må ta grep med skatte- og avgiftspolitikken for å få til en endring.

– Dette er gode, velprøvde metoder for å få til atferdsendringer. Se bare hvor raskt det har gått med overgangen til elbiler. Vi står overfor store utfordringer som krever raske endringer, og det krever en aktiv skatte- og avgiftspolitikk også på andre områder. Innen transportsektoren må klimautslippene ned, og da kan dyrere fossilt brensel være et effektivt virkemiddel, sier Bergskaug.

POLITIKERNE MÅ VISE VEI:

– For å lykkes med en grønn

omstilling kreves det

reguleringer som pusher

verden i rett retning, sier Geir

Bergskaug.

BEVISST OG ANSVARLIG BRANSJE

Han er også styreleder i Finans Norge, og han synes bransjen her i landet er preget av bevissthet og ansvarlighet på bærekraftområdet.

– Bærekraft har vært på agendaen en god stund, og vi ligger langt fremme på satsing på bærekraftige investeringer. Vi har også laget et veikart for grønn finans som forplikter de norske finansforetakene ganske sterkt. Det er ingen tvil om at bransjen har en viktig rolle i endringer som kommer. Vi må gjøre konkrete, kraftige endringer som bidrar til reduksjon av klimagassutslippene. Investeringer og penger må gå i en grønn retning. Det må være en bærekrafttankegang på alt, fra kreditt til pensjonsfond. Vi må også stille sterkere krav til kundene på dette området, sier Bergskaug.

Her kommer vi inn på hvordan man skal måle klimarisiko i porteføljer.

– Bransjen har jobbet aktivt opp mot regelsettet som utvikles i EU, mange banker er også aktive på internasjonalt nivå og har knyttet seg opp til FN Global Compact. Det er et globalt nettverk for bedrifter som ønsker å arbeide med samfunnsansvar og bidra til forsvarlig og bærekraftig bedriftspraksis, sier Rolf H. Søraker, direktør for konsernstab i banken.

”

Vi har nå mulighet til å tenke

bærekraft som en del av

løsningen fremover. ”

bærekraft som en del av

løsningen fremover. ”

TAR GREP SELV

Banken har også tatt grep. De var tidlig ute med å benytte seg av videomøter, noe som har økt ytterligere nå.

– Vi har redusert bruken av fysiske møter til et minimum. Det gir lavere utslipp til transport og er også mer effektiv bruk av tid. Koronaen har vist at vi klarer mer via video. Det har på mange måter vært et kvantesprang i bruken av digitale flater. Det påvirker hvordan vi interagerer og hvordan vi transporterer mennesker. Vi vil ha en markant permanent nedgang i antall fysiske møter også etter koronaepidemien, sier Søraker.

Banken holder på å gå over til elbiler, satser på klimaeffektive bygg og miljøsertifisering. Men den store gevinsten kommer via forretningsvirksomheten. Banker har makt til forandring. I Sør har de lagt ut grønne obligasjoner for å hente inn ny kapital. Denne grønne kapitalen blir i sin tur blant annet brukt til grønne huslån.

– Vi la ut en grønn obligasjon på 500 millioner euro. Det skapte stor interesse, og den ble overtegnet raskt. Det finnes mange mørkegrønne investorer som er opptatt av at pengene går til miljøvennlige og bærekraftige prosjekter. Det ga også en liten prisfordel, noe som viser at bærekraft er voksende i kapitalmarkedet, ikke minst i Europa, sier Søraker.

– De grønne lånene får en prisfordel på 20 punkter hos oss, det er betydelig. Det er vårt mest konkurransedyktige lån, og det er stor interesse for det. Samtidig er det klare kriterier for hvilke typer boliger som kan få slike lån, sier Bergskaug.

– Hvorfor er bærekraft så viktig for dere?

– Vi ønsker å bidra til omstillingen hele samfunnet skal gjennom. Samtidig vil det være lønnsomt, sier Søraker.

– Hvordan vil de ansatte merke at det er en annen bevissthet rundt bærekraft i banken?

– Vi ruller ut en struktur på hvordan vi skal håndtere intern drift ut fra en miljøfyrtårnsertifisering. Dette har skapt engasjement hos flere. Vi merker dette også ved rekruttering, der yngre er opptatt av hvilken policy banken har rundt klima og bærekraft. Vi tar i bruk elektroniske hjelpe-midler til all kundedialog. Dette gir omstilling, der vi går fra en klassisk sparebankmodell med mange filialer, til å kommunisere via digitale flater. Mobilbanken er også blitt en dialogflate. Det er et stort grep som har mye både med bærekraft og effektivitet å gjøre, sier Søraker.

Nordeas mobilbank viser ditt karbonavtrykk

Nå kan kundene i Nordea se hvor mye hvert av innkjøpene deres bidrar til utslipp av klimagasser. Hver gang de drar kortet, beregnes karbonavtrykket i kilo og i kroner.

Tekst: Claude R. Olsen Foto: Nordea

ENDRE VANER: – Vi tror at

kundene gjennom denne tjenesten

vil få et mer bevisst forhold til sitt

eget karbonavtrykk og dermed

kunne endre sine vaner om de

ønsker å påvirke miljøet positivt,

sier Trond Inge Østbye i Nordea.

T allene for karbonavtrykk vises ved siden av korttransaksjonene i kundens mobil. De er siste ledd i en lang informasjonskjede, fra selve transaksjonen i butikken til globale verdier for karbonavtrykk i rundt 460 varekategorier.

Nordea samarbeider med svensk-finske Åland Index Solutions om den tekniske løsningen bak beregningen av karbonavtrykket. Indeksen er integrert i bankens «digitale lommebok» Nordea Wallet.

ØKER BEVISSTHETEN

Trond Inge Østbye, leder for digital utvikling i Nordea, tror den nye tjenesten vil bidra til å øke kundenes bevissthet og kunnskap om eget karbonavtrykk fra sitt daglige forbruk.

– Kundene vil gjennom løsningen få et forhold til hvor store CO2-utslipp som forbindes med ulike typer varekategorier, sier han.

Alle korttransaksjoner blir inkludert i tjenesten, men den beregner ikke karbonavtrykket for hver enkelt vare. Den skiller altså ikke på om du kjøper biff eller tomat i dagligvarebutikken. Indeksen for varekategori er derfor ulik for et kjøp gjort i dagligvarehandel, bensinstasjon og reiser.

– Vil kundene få fordeler av å ta i bruk denne tjenesten som måler karbonavtrykk?

– Nei, det er ikke planlagt så langt, sier Østbye.

STARTET PÅ ÅLAND

Løsningen som beregner karbonavtrykket, ble opprinnelig utviklet på Åland i Østersjøen. Ålandsbanken ønsket å bidra til å redusere klimagassutslippene ved å få kundene til å bli mer bevisste på hvordan eget forbruk påvirket kloden.

Banken utviklet i 2016 den såkalte Åland Index som viser karbonavtrykket både i kilo og i euro for ulike varekategorier. Den fungerte så godt at banken ville få flere til å ta den i bruk.

I 2018 innledet banken et samarbeid med det nystartede fintech-selskapet Doconomy i Stockholm. Sammen etablerte de Åland Index Solutions som leverer de tekniske løsningene som bankene kan integrere i sine mobilapper. Bankene kobler seg opp til en sikker skyløsning for å hente og beregne karbonavtrykkene.

Indeksen henter data for karbonavtrykket fra Standard & Poors Trucost-analyser. Trucost vurderer og setter en pris på risikoen knyttet til klimaendringer og nasjonale ressursbegrensninger samt miljømessige, sosiale og andre faktorer. Slike data brukes allerede i finansbransjen for å vurdere risiko.

460 VAREKATEGORIER: – Hele 460 ulike

varekategorier i dag inngår i Åland Index.

Indeksen viser virkningen av et kjøp innenfor

hver kategori, både hvor mye karbon som

slippes ut og størrelsen på de

samfunnsmessige kostnadene, sier daglig

leder Nathalie Green i Doconomy.

OMGJØRES I PENGER

Daglig leder Nathalie Green i Doconomy sier at rundt 460 ulike varekategorier i dag inngår i Åland Index. Indeksen viser virkningen av et kjøp innenfor hver kategori, både hvor mye karbon som slippes ut og størrelsen på de samfunnsmessige kostnadene.

– Hver gang du bruker et kreditt- eller debetkort, vil transaksjonsdataene som sendes til banken, inneholde informasjon om hvor mye du har brukt og hvilken kategori butikken du handlet i, tilhører, sier hun.

Hver varekategori har fått en såkalt impact score for karbonavtrykk som brukes til å beregne karbonavtrykket av det enkelte kjøp. Det beregnede karbonavtrykket blir omgjort til penger basert på den samfunnsmessige kostnaden for karbonutslipp, som blir beregnet av Trucost.

Nordea og Ålandsbanken er de første i Norden som bruker Åland Index. Andre brukere er Mastercard og amerikanske Bank of West, et datterselskap av BNP Paribas. Mastercard var en av de første kundene til Doconomy og til Åland Index, og har også gått inn på eiersiden i Doconomy.

DNB AVVENTER

Norges største bank DNB har foreløpig ikke planer om å legge inn en indeks for karbonavtrykk i mobilbanken.

– Dette er noe vi har vurdert og som kan komme, men foreløpig har vi ikke denne tjenesten tilgjengelig, sier Vidar Korsberg Dalsbø, kommunikasjonsrådgiver i DNB.

Hovedtema

Bærekraft

FAGANSVARLIG BÆREKRAFT: Nanna

Ringstad er Finansforbundets nye, fagansvarlige

ressursperson på bærekraft og har

arbeidet med grønn finans og bærekraft i

forbundet siden 2015. (Foto: Sjur Anda.)

SLIK ARBEIDER FORBUNDET MED BÆREKRAFT

H elt siden 2015 har Finansforbundet jobbet aktivt med grønn finans og bærekraft med utgangspunkt i forbundets misjon og politisk program. Det viktigste målet har vært å sikre en bærekraftig utvikling av både samfunn og næring og å skape attraktive og meningsfylte arbeidsplasser.

-Vi jobber også for at politikere og myndigheter skal legge til rette for en finansnæring som bidrar til bærekraftig vekst, samt opplæring av finansansatte gjennom forskning, kurs- og kompetansetilbud. Vårt arbeid er dermed todelt: Vi har både en rolle som kunnskapsformidler og en mer pådrivende rolle, sier Nanna Ringstad som er fagansvarlig for bærekraft i Finansforbundet.

Forbundet har gjennomført en lang rekke konkrete tiltak, inngått samarbeid med sentrale aktører og har allerede fått en solid posisjon i arbeidet med bærekraftig finans.

HER ER NOEN AV TILTAKENE

SOM ER GJENNOMFØRT

![]() I 2020 utarbeidet Finansforbundet en søknad

om et bransjeprogram for bærekraft og klimarisiko

sammen med Finans Norge. Søknaden

ligger til behandling i Kunnskapsdepartementet.

(Se egen sak).

I 2020 utarbeidet Finansforbundet en søknad

om et bransjeprogram for bærekraft og klimarisiko

sammen med Finans Norge. Søknaden

ligger til behandling i Kunnskapsdepartementet.

(Se egen sak).

![]() I 2020 innledet CICERO, Finans Norge og

Finansforbundet samtaler med mål om å etablere

et klimafinanssenter i Norge. Senterets

formål skal være å bidra til økt kunnskap og

kompetanse om klimaendringer, klimapolitikk

og klimarisiko for finanssektoren og deres ledere

og ansatte. Senteret kan tilby kurs og kompetanseheving,

men også rapporter og analyser.

I 2020 innledet CICERO, Finans Norge og

Finansforbundet samtaler med mål om å etablere

et klimafinanssenter i Norge. Senterets

formål skal være å bidra til økt kunnskap og

kompetanse om klimaendringer, klimapolitikk

og klimarisiko for finanssektoren og deres ledere

og ansatte. Senteret kan tilby kurs og kompetanseheving,

men også rapporter og analyser.

![]() I 2020 utarbeidet Finansforbundet sammen

med BI og Finans Norge en søknad til stiftelsen

for bank- og kapitalstudier (BI-rådet) om et

forskningsprosjekt innenfor bærekraft og finans.

Prosjektet skal undersøke i hvilken grad energieffektive

boliger gir lavere klimarisiko i bankens

utlånsportefølje. Søknaden er planlagt sendt i

oktober 2020. (Se egen sak).

I 2020 utarbeidet Finansforbundet sammen

med BI og Finans Norge en søknad til stiftelsen

for bank- og kapitalstudier (BI-rådet) om et

forskningsprosjekt innenfor bærekraft og finans.

Prosjektet skal undersøke i hvilken grad energieffektive

boliger gir lavere klimarisiko i bankens

utlånsportefølje. Søknaden er planlagt sendt i

oktober 2020. (Se egen sak).

![]() I 2020 innledet Finansforbundet et samarbeid

med Equality Check. Her kan ansatte i alle

bedrifter gi en anonym vurdering av sin egen

arbeidsplass når det gjelder like muligheter og

mangfold. (Se egen sak).

I 2020 innledet Finansforbundet et samarbeid

med Equality Check. Her kan ansatte i alle

bedrifter gi en anonym vurdering av sin egen

arbeidsplass når det gjelder like muligheter og

mangfold. (Se egen sak).

![]() I 2020 ble Finans Norge og Finansforbundet

enige i hovedavtaleforhandlingene om at ledelsen

og ansatte gjennom medinnflytelse og

samarbeid skal bidra til FNs bærekraftsmål. Det

skal også legges til rette for mangfold i næringen

og i den enkelte bedrift.

I 2020 ble Finans Norge og Finansforbundet

enige i hovedavtaleforhandlingene om at ledelsen

og ansatte gjennom medinnflytelse og

samarbeid skal bidra til FNs bærekraftsmål. Det

skal også legges til rette for mangfold i næringen

og i den enkelte bedrift.

![]() I 2019 fikk Finansforbundet gjennomslag hos

FinAut for at kunnskap om bærekraft skal inkluderes

i fagplanen til finansnæringens autorisasjonsordning.

Forbundet har vært med å utvikle

opplegget som trådte I kraft 1. april. (Se egen

sak.)

I 2019 fikk Finansforbundet gjennomslag hos

FinAut for at kunnskap om bærekraft skal inkluderes

i fagplanen til finansnæringens autorisasjonsordning.

Forbundet har vært med å utvikle

opplegget som trådte I kraft 1. april. (Se egen

sak.)

![]() I september 2019 ble e-læringsprogrammet

Introduction to Sustainable Finance et medlemstilbud

i Finansforbundet. UN CC e-Learn er FNs

opplæringsplattform for Climate Change. Forbundet

har over flere år vurdert internasjonale

opplæringsopplegg for bærekraftig finans.

I september 2019 ble e-læringsprogrammet

Introduction to Sustainable Finance et medlemstilbud

i Finansforbundet. UN CC e-Learn er FNs

opplæringsplattform for Climate Change. Forbundet

har over flere år vurdert internasjonale

opplæringsopplegg for bærekraftig finans.

![]() Høsten 2019 utarbeidet Core en rapport på

oppdrag for Finansforbundet: Kvinner og karriere

i finans: Får ikke, kan ikke eller vil ikke?

Høsten 2019 utarbeidet Core en rapport på

oppdrag for Finansforbundet: Kvinner og karriere

i finans: Får ikke, kan ikke eller vil ikke?

![]() I 2018 ble det produsert tre kortfilmer for å

bevisstgjøre folk flest hvor viktig finansnæringen

er i det grønne skiftet.

I 2018 ble det produsert tre kortfilmer for å

bevisstgjøre folk flest hvor viktig finansnæringen

er i det grønne skiftet.

![]() I 2017 ble rapporten «Grønne vekstmuligheter

for norsk finansnæring» produsert

i samarbeid med konsulentfirmaet PwC. Mange

av forslagene fra rapporten har vært med på å

forme forbundets politikk på dette området.

Rapporten har blitt brukt aktivt I høringssvar og

innspill blant annet i Finansnæringens veikart

for grønn konkurransekraft.

I 2017 ble rapporten «Grønne vekstmuligheter

for norsk finansnæring» produsert

i samarbeid med konsulentfirmaet PwC. Mange

av forslagene fra rapporten har vært med på å

forme forbundets politikk på dette området.

Rapporten har blitt brukt aktivt I høringssvar og

innspill blant annet i Finansnæringens veikart

for grønn konkurransekraft.

![]() Siden 2017 har Finansforbundet jobbet mot

Finansdepartementet for at Finanstilsynet skal

inkludere klimarisiko i sitt tilsyn og styrke arbeidet

med bærekraftspørsmålene. Det var en seier

da «klimarisiko» ble nevnt i departementets

tildelingsbrev til Finanstilsynet i 2018. Tilsynet

gjennomfører nå i økende grad aktiviteter knyttet

til klimarisiko som en del av tilsynsarbeidet

med vekt på god informasjon om grønne

investeringsalternativer og risiko.

Siden 2017 har Finansforbundet jobbet mot

Finansdepartementet for at Finanstilsynet skal

inkludere klimarisiko i sitt tilsyn og styrke arbeidet

med bærekraftspørsmålene. Det var en seier

da «klimarisiko» ble nevnt i departementets

tildelingsbrev til Finanstilsynet i 2018. Tilsynet

gjennomfører nå i økende grad aktiviteter knyttet

til klimarisiko som en del av tilsynsarbeidet

med vekt på god informasjon om grønne

investeringsalternativer og risiko.

![]() Forbundet har bidratt i flere prosjekter på

tvers av tankesmier, miljøbevegelsen, akademia

og næringsliv gjennom faglige bidrag i rapporter,

undersøkelser og på seminarer med for eksempel

Klimastiftelsen.

Forbundet har bidratt i flere prosjekter på

tvers av tankesmier, miljøbevegelsen, akademia

og næringsliv gjennom faglige bidrag i rapporter,

undersøkelser og på seminarer med for eksempel

Klimastiftelsen.

![]() Finansforbundet arbeider også for at bærekraft

blir et obligatorisk fag i finansrelevante

utdanninger. Det vil styrke fremtidens arbeidstakere

og ledere i møtet med de globale utfordringene

samfunnet står overfor. En slik strategisk

satsing på et kompetansesenter for

bærekraftig finans og klimarisiko vil bidra til at

disse temaene står mer sentralt i politikk,

næringsliv, forskning og akademia.

Finansforbundet arbeider også for at bærekraft

blir et obligatorisk fag i finansrelevante

utdanninger. Det vil styrke fremtidens arbeidstakere

og ledere i møtet med de globale utfordringene

samfunnet står overfor. En slik strategisk

satsing på et kompetansesenter for

bærekraftig finans og klimarisiko vil bidra til at

disse temaene står mer sentralt i politikk,

næringsliv, forskning og akademia.

![]() Forbundet arbeider for å få på plass en

næringspolitikk for finansnæringen med et tydelig

bærekraftig perspektiv. Målet er at myndighetene

i sterkere grad må uttrykke vilje til å

satse på finansnæringen som en viktig bidragsyter

i den grønne omstillingen og som en fremtidig

næring og arbeidsplass.

Forbundet arbeider for å få på plass en

næringspolitikk for finansnæringen med et tydelig

bærekraftig perspektiv. Målet er at myndighetene

i sterkere grad må uttrykke vilje til å

satse på finansnæringen som en viktig bidragsyter

i den grønne omstillingen og som en fremtidig

næring og arbeidsplass.

![]() I tillegg til dette har Finansforbundet arrangert

8. mars seminar og bidratt til flere høringer

I tillegg til dette har Finansforbundet arrangert

8. mars seminar og bidratt til flere høringer

GI DIN VURDERING AV ARBEIDSGIVEREN

Nå kan du vurdere din egen arbeidsgiver helt anonymt! Finansforbundet har inngått et samarbeid med den samfunnsbaserte IT-plattformen Equality Check. Her kan du legge igjen en anonym vurdering av forholdene på din arbeidsplass eller lese hvordan andre bedrifter er vurdert.

Tekst: Svein Åge Eriksen Foto: Marta Hole Greve

NYTTIG WEBINAR: Grunnleggerne Marie Louise Sunde (til venstre) og Isabelle Ringnes fra Equality Check deltok på et nyttig webinar om det nye tilbudet som ble ledet av Nanna Ringstad (til høyre) bærekraftansvarlig i Finansforbundet.

V år visjon er å skape en bedre og mer mangfoldig arbeidsplass med like muligheter for alle gjennom radikal åpenhet og ansvarlighet, sier Marie Louise Sunde og Isabelle Ringnes som står bak den nye nettløsningen.

Sunde og Ringnes grunnla #Hun Spanderer i 2015. Målet med denne frivillige organisasjonen var å engasjere unge kvinner og menn mot diskriminering og for likestilling globalt og lokalt. Equality Check ble etablert ved årsskiftet 2019/2020 og er en videreføring av dette arbeidet.

Gjennom Equality Check vurderer ansatte i en bedrift hvordan de opplever like muligheter, kultur, ubevisst diskriminering og uønsket seksuell oppmerksomhet. Vurderingen omfatter også spørsmål om balansen mellom arbeid/fritid og foreldrepermisjon. I tillegg blir de ansatte bedt om å gi en vurdering av om de opplever en fremtid i selskapet og om ledelsen prioriterer mangfold og likestilling. Ansatte vurderer ved å gi en skår mellom 1 og 5, der 5 er best.

LIKE MULIGHETER

På Equality Check kan du som ansatt i en bedrift, legge igjen en anonym anmeldelse om viktige sider ved arbeidsmiljøet. Alt du trenger å gjøre er å logge deg inn på https:// www.equalitycheck.it/finansforbundet. Her tar du stilling til åtte ulike forhold på din arbeidsplass ved å gi smileys. Undersøkelsen er på engelsk, men enkel og rask å svare på.

– Anmeldelsen din er selvfølgelig helt anonym. Dine svar vil bli blandet med andres og blir presentert som en del av et gjennomsnitt. Equality Check kombinerer ikke demografisk informasjon som alder, kjønn, etnisitet, jobbfunksjon og lignende, på en måte som kan identifisere deg, forteller grunnleggerne.

Equality Check vil dele aggregerte data om bransje og bedrift til Finansforbundet. Resultatene vil kunne brukes av tillitsvalgte som et verktøy i likestillingsarbeidet.

5 000 ANMELDELSER

Så langt har 5 000 ansatte i 1 500 bedrifter skrevet en anmeldelse av sin arbeidsgiver. Når fem personer av hvert kjønn har skrevet en vurdering av sin arbeidsplass, går undersøkelsen live og kan leses av alle på nettstedet equality check.it. Så langt er resultatene fra 630 bedrifter tilgjengelig for dem som ønsker å lese hvordan det står til på viktige områder som likestilling og mangfold. I våre bransjer kan du nå lese hvordan ansatte i DNB, Danske Bank, Gjensidige, Handelsbanken, Kredinor, Nordea, PWC, Sbanken, Tryg forsikring og Vipps har vurdert sine arbeidsgiveres innsats på disse områdene.

– Hva sier resultatene så langt om situasjonen i finansnæringen?

– Den største forskjellen mellom kjønnene i finans finner vi på disse tre områdene: Opplevd ubevisst diskriminering, opplevd fremtid i selskapet og opplevde muligheter. 38 prosent av kvinnene sier de har opplevd ubevisst diskriminering, mot 15 prosent av mennene. Nesten dobbelt så mange kvinner sier de ikke tror de har en fremtid i bedriften sammenlignet med menn. 17 prosent av kvinnene og 9 prosent av mennene sier de ikke opplever at det er like muligheter i bedriften – cirka 1 av 5 kvinner og 1 av 10 menn. Videre sier 1 av 10 kvinner at de har opplevd uønsket seksuell oppmerksomhet.

Selv om både menn og kvinner i finans sier at bedriften prater mer enn hva de gjør, når det gjelder å fremme likestilling og mangfold, så er likevel ansatte i finans ganske godt fornøyde med sin arbeidsplass. Gjennomsnittscoren i finans er 4,17, mens den i øvrige næringer er 4,45. Menn i finans er litt mer fornøyde med sin arbeidsplass i finansnæringen og skårer 0,5 prosentpoeng bedre enn kvinnene.

”

Frem til i dag har det vært mye

synsing og myter ”

synsing og myter ”

Isabelle Ringnes og Marie Louise Sunde

MYE SYNSING

– Hva er den største utfordringen i dag for å øke likestilling og mangfold på arbeidsplassene i finans?

– Den største utfordringen er å få samlet inn gode nok forskningsbaserte data for å kunne måle hvordan det egentlig står til på likestillingsområdet i bedriftene. Frem til i dag har det vært mye synsing og myter. Derfor samarbeider vi og 12 store norske bedrifter med Core, Senter for likestillingsforskning, for å få en forskningsdrevet tilnærming, slik at vi kan gå fra synsing til fakta, sier grunnleggerne Marie Louise Sunde og Isabelle Ringnes.

– Hvordan har bedriftene reagert på å bli anmeldt av sine ansatte?

– Foreløpig har responsen vært overveldende positiv. Vi ser at bedrifter i stor grad etterspør mer data, og ønsker ærlige tilbakemeldinger fra ansatte for hele tiden å bli bedre. Det å vise frem sannheten ærlig og konstruktivt, er aldri illojalt. Ingen er tjent med å feie ting under teppet. Vi opplever at de fleste bedrifter er helt enige om dette, og vi inngår nå et større samarbeid med flere bedrifter innen finans som oppfordrer sine ansatte til å lage vurderinger på Equality Check.

Ringnes og Sunde er glade for å se den fremoverlente holdningen i mange av bedriftene som Equality check samarbeider med.

– Ytringsfriheten i Norge står sterkt og det er leit og bakstreversk om arbeidsgivere gir inntrykk til ansatte om at de er illojale dersom de gir ærlige tilbakemeldinger til sin arbeidsgiver. Vi har tydelige retningslinjer om at man ikke skal bruke diskriminerende eller aggressivt språk, avsløre konfidensiell informasjon eller identifisere enkeltpersoner. Slike kommentarer vil bli flagget og fjernet.

STØRRE ÅPENHET

– Finansforbundet har i mange år jobbet for likestilling og å skape mer transparente arbeidsplasser. Derfor er vi glade for å samarbeide med en organisasjon som prøver å forbedre forholdene på arbeidsplassen for de ansatte. Du bidrar til likestilling og åpenhet på arbeidsplassen ved å legge igjen en anmeldelse i dag, sier Nanna Ringstad som er fagansvarlig for bærekraft i Finansforbundet.

Hun får full støtte av forbundsleder Vigdis Mathisen.

– Jeg oppfordrer alle medlemmer til å vurdere sine arbeidsplasser på Equality Check. Jo flere vurderinger som legges inn på plattformen, desto større gjennomsiktighet oppnår vi. Det er bra både for næringen og samfunnet, sier forbundslederen.

NYTT BRANSJE-

PROGRAM FOR BÆREKRAFT OG KLIMARISIKO

Finansforbundet og Finans Norge søker Kunnskapsdepartementet om 14,5 millioner kroner til et nytt bransjeprogram for bærekraft og klimarisiko. Målet er økt kunnskap hos 750 kunderådgivere i bank og forsikring de neste to årene.

Tekst: Svein Åge Eriksen Foto: Sverre Chr. Jarild

TRENGER KOMPETANSE: – Finansforbundets medlemsundersøkelse viser at nesten 45 prosent av de ansatte opplever at de har svært liten eller lite kompetanse om bærekrafttematikk for å kunne snakke med kundene om dette, sier Dag Arne Kristensen, leder av Politisk avdeling i Finansforbundet.

K underådgivere i bank og forsikring har et umiddelbart behov for å øke kompetansen på bærekraft og klimarisiko. Det viser flere undersøkelser som er gjennomført av Finans Norge og Finansforbundet. I løpet av kort tid kommer nye lovkrav fra EU som skjerper kravene til bærekraftkompetanse hos investeringsrådgivere og distributører av forsikringsbaserte investeringsprodukter. De må da ta hensyn til kundens eventuelle bærekraftpreferanser når det vurderes om et produkt eller en investering er egnet for kunden. Det stiller nye og konkrete kompetansekrav til kunderådgiverne, sier Dag Arne Kristensen som er leder av Politisk avdeling i Finansforbundet.

Han peker på at i dag er ikke klimarisiko og bærekraft et integrert fag i de tradisjonelle høyere utdanningene i finans- og økonomistudier. Derfor mangler det et tilbud som kan gi et gjennomgripende kompetanseløft på bærekraft og klimarisiko. Kunnskapen om dette blir dermed noe bedriftene selv må tilby til sine ansatte. Både Finans Norge og Finansforbundet mener det ikke er samfunnsøkonomisk effektivt å overlate dette til den enkelte bedrift. Derfor ønsker partene å tilby et nytt bransjeprogram for bærekraft og klimarisiko, dersom de får midler fra Kunnskapsdepartementet.

BETYDELIG ROLLE

Finansnæringen i Norge har over 8 500 milliarder i forvaltningskapital. Av dette er cirka 5 000 milliarder utlån. Næringens rolle som kapitaltilbyder, forsikrer og rådgiver for privatpersoner og bedrifter, gjør den helt sentral i gjennomføringen av det grønne skiftet. Finansnæringen forsterker nå krav om bærekraftig virksomhet for sine kunder gjennom strengere vilkår ved investeringer, lån og forsikringstilbud. Økt kompetanse i finansnæringens «førstelinje » vil akselerere den nødvendige omstillingen i andre næringer og samfunnet generelt, heter det i søknaden til Kunnskapsdepartementet.

– I finansnæringen oppleves det på den ene siden problemer med å rekruttere spesialister på klimarisiko, samtidig som det etterlyses kompetansehevende tiltak på bærekraft og klimarisiko. Både arbeidsgiverne og de ansatte i finansnæringen ønsker å arbeide systematisk med kompetansehevende tiltak. I Finans Norges undersøkelse «Kompetansesjekken 2019» kom det frem at 60 prosent av arbeidsgiverne mener at det vil bli økt kompetansebehov på bærekraft fremover. Samtidig viser Finansforbundets medlemsundersøkelse at nesten 45 prosent av de ansatte opplever at de har svært liten eller lite kompetanse om bærekrafttematikk for å kunne snakke med kundene om dette, sier Kristensen.

”

Kunderådgivere har et umiddelbart

behov for å øke kompetansen på

bærekraft og klimarisiko. ”

behov for å øke kompetansen på

bærekraft og klimarisiko. ”

STERK ETTERSPØRSEL

Ansatte i finans er svært opptatte av å utvikle kompetansen sin. Finansforbundet opplever blant annet sterk etterspørsel fra medlemmene etter utdanningsstipend og kursplasser i videre- og etterutdanning. I 2018 og 2019 kjøpte Finansforbundet 200 plasser til «Digital forretningsforståelse » og «Den digitale endringsagenten » på BI. Hele 2 000 søkere meldte sin interesse og antallet kursplasser ble utvidet flere ganger. Av cirka 2 000 søkere fikk 200 medlemmer anledning til å ta ett av disse kursene.

Gjennom disse ordningene har bransjeorganisasjonene opparbeidet relevant erfaring og innsikt i hvilket kursopplegg som egner seg, hensiktsmessige utdanningstilbydere og etterspørsel blant medlemmene, noe som vil være nyttig når man skal utvikle et bransjeprogram for finansnæringen.

– Hvilke type utdanning og kurs er det størst behov for i finansnæringen?

– Bærekraft som konkurransefortrinn» – 7,5 studiepoeng på BI eller det mer omfattende «Grønn vekst og konkurransekraft» – 30 studiepoeng, kan begge være gode utgangspunkt for å utvikle et bransjespesifikt program for bransjen, sier Kristensen. Han ønsker å samarbeide med høyskoler og universiteter i Oslo, Bergen og Trondheim for å utvikle et tilbud som gir studiepoeng og mulighet til fordypning.

UTSTRAKT SAMARBEID

– Vi ønsker å samarbeide med høyere utdanningsinstitusjoner som utdanner mange av dem som rekrutteres til finansnæringen. Det er et mål for næringen at dette bransjeprogrammet vil bidra til at studiestedene inkluderer bærekraft og klimarisiko i de ordinære samfunns- og siviløkonomutdanningene og andre relevante utdanninger. Det vil derfor være nærliggende å samarbeide med institusjoner som NHH, BI, NTNU, UiO, NMBU og andre relevante universiteter og høyskoler.

Planen er å tilby et studieløp i to deler: Et kurs som gir 7,5 studiepoeng og én e-læringsdel som vil tilbys alle interesserte. På den måten får flest mulig et tilbud, samtidig som dem som ønsker det, får mulighet til en ekstra fordypning i det kurset som gir studiepoeng.

– Behovet for kompetanseheving innen bærekraft og klimarisiko er stort over hele landet, men 65 prosent av de ansatte i næringen er lokalisert i de tre største byene. Vi ønsker derfor samarbeid med studiesteder i Oslo, Bergen og Trondheim for den poenggivende delen av programmet, sier Kristensen.

FinAut bygger bærekraft-

kompetanse

Fra 1. april ble bærekraftig finans et nytt tverrgående emne i autorisasjonsordningene. Så langt har rundt 50 kandidater fra 10 bedrifter avlagt den nye kunnskapsprøven. I løpet av året skal alle de 12 500 autoriserte rådgiverne ha oppdatert sin kompetanse på bærekraftig finans.

Tekst: Svein Åge Eriksen Foto: Sverre Chr. Jarild

BYGGER KUNNSKAP: – FinAut skal sørge for at de kravene som settes til rådgiverne som et minimum, dekker lovkravene, men også at de er relevante og virkelighetsnære, sier Siv Seglem (til høyre) og Lisbeth Lervåg i FinAut.

F inansforbundet tok tidlig kontakt med oss i FinAut for å høre hvordan vi kunne samarbeide for å øke rådgivernes kompetanse på bærekraftig finans. Sammen med Finans Norge har vi arbeidet tett for å utvikle emnet “bærekraftig finans». Nanna Ringstad fra Finansforbundet var også med i arbeidsgruppen som utviklet de spesifikke kompetansekravene. De andre representantene i arbeidsgruppen kom fra Finans Norge og bedriftene, forteller Siv Seglem, administrerende direktør og prosjektleder Lisbeth Lervåg i FinAut.

TO OMRÅDER

Bærekraftig finans er tatt inn i FinAuts fagplan for tverrgående emner, som er kjernekompetanse i alle autorisasjonsordningene. Her ligger grunnleggende regelverk, etikk og god skikk, og nå også emnet bærekraftig finans.

– Hvilke spesifikke kompetansekrav vil stilles til kandidatene når det gjelder grønn finans, ESG og bærekraft?

– Kompetansekravene er delt inn i to områder: Bakgrunn og begreper samt finansnæringens rolle. Først og fremst er det viktig at rådgiveren forstår bakgrunn og begreper for å kunne kommunisere med kundene om temaet bærekraftig finans. Et konkret eksempel er at kandidaten på faktanivå skal kjenne til innholdet i begrepene “klimarisiko”, “ESG” og “bærekraftig finans”.

Seglem og Lervåg legger til at det også er viktig at ansatte i finansbransjen har kjennskap til bransjens rolle, målsettinger, virkemidler og betydningen av sin egen rolle som rådgiver. Et konkret eksempel er at kandidaten skal kjenne til “Finansnæringens veikart for grønn konkurransekraft”.

FEM SPØRSMÅL

Omfanget i fagplanene for oppdateringer

er det samme som i kunnskapsprøven. I

emnet bærekraft er det fem spørsmål av

totalt 30 i tverrgående emner, men ingen

vet ikke hvilke fem spørsmål som blir trukket

ut av basen. Her er et par eksempler på

hvilke spørsmål som blir stilt og hvilke

svaralternativer kandidaten får.

Hvilke er de tre bærekraftkriteriene, også

kalt ESG, som bør integreres i økonomiske

beslutninger?

a. Sosiale-, teknologiske- og styringskriterier

b. Teknologiske-, miljømessige- og

økonomiske kriterier

c. Miljømessige-, juridiske- og sosiale

kriterier

d. Miljømessige-, sosiale- og styringskriterier

(riktig svar)

FNs bærekraftmål ble vedtatt 2015. Det er:

a. Verdens felles arbeidsplan for å for å

utrydde fattigdom, bekjempe ulikhet og

stoppe klimaendringene innen 2030 (riktig

svar)

b. Et FN-initiativ for bærekraftig næringsliv

og verdens største bedriftsinitiativ for

bærekraft

c. FNs oppskrift på hvordan man skal

bekjempe fattigdom i verden og har åtte

felles mål

d. Retningslinjer for ansvarlig næringsliv

til næringsliv i alle sektorer

”

Kandidaten skal kjenne til innholdet

i begrepene “klimarisiko”, “ESG”

og “bærekraftig finans. ”

i begrepene “klimarisiko”, “ESG”

og “bærekraftig finans. ”

NOEN UTFORDRINGER

– Hvilke utfordringer har dere møtt i utviklingen av det nye fagemnet bærekraft, og hvordan har dere løst dette?

– Det er veldig mange spennende temaer knyttet til bærekraft. Utfordringen har vært å lage et emne som ikke er for omfattende eller detaljert. Målet har vært å holde dette emnet på et grunnleggende nivå i første omgang. Det har vi klart gjennom flere runder med kvalitetssikring i fagrådene og i arbeidsgruppen som har jobbet med dette, bestående av fageksperter fra medlemsbedriftene våre: Finans Norge, Finansforbundet og FinAut.

– Hvordan har dere samarbeidet med bankene og forsikringsselskapene for å være sikre på at dere treffer riktig når det gjelder behovet for bærekraftkompetanse i bedriftene?

– Arbeidet FinAut er i stor grad dugnadsbasert. Vi er helt avhengige av samarbeidet med bedriftene. De er på sin side utrolig positive til å stille opp, og dyktige. FinAut skal sørge for at de kravene som settes til rådgiverne som et minimum, dekker lovkravene, men også at de er relevante og virkelighetsnære. Derfor har representanter fra bedriftene vært med i arbeidsgruppen som definerte omfang, nivå og kompetansekravene innen bærekraft. Arbeidsgruppens forslag ble deretter lagt frem for godkjenning i FinAuts fagråd som følger emnet videre nå. Det vil måtte bli ulik vinkling og ulikt tempo i å ta inn bærekraft i de ulike autorisasjonsordningen, siden det er ulike krav som er aktuelle for skadeforsikring, kreditt, personforsikring, sparing og investering, avslutter Siv Seglem og Lisbeth Lervåg i FinAut.

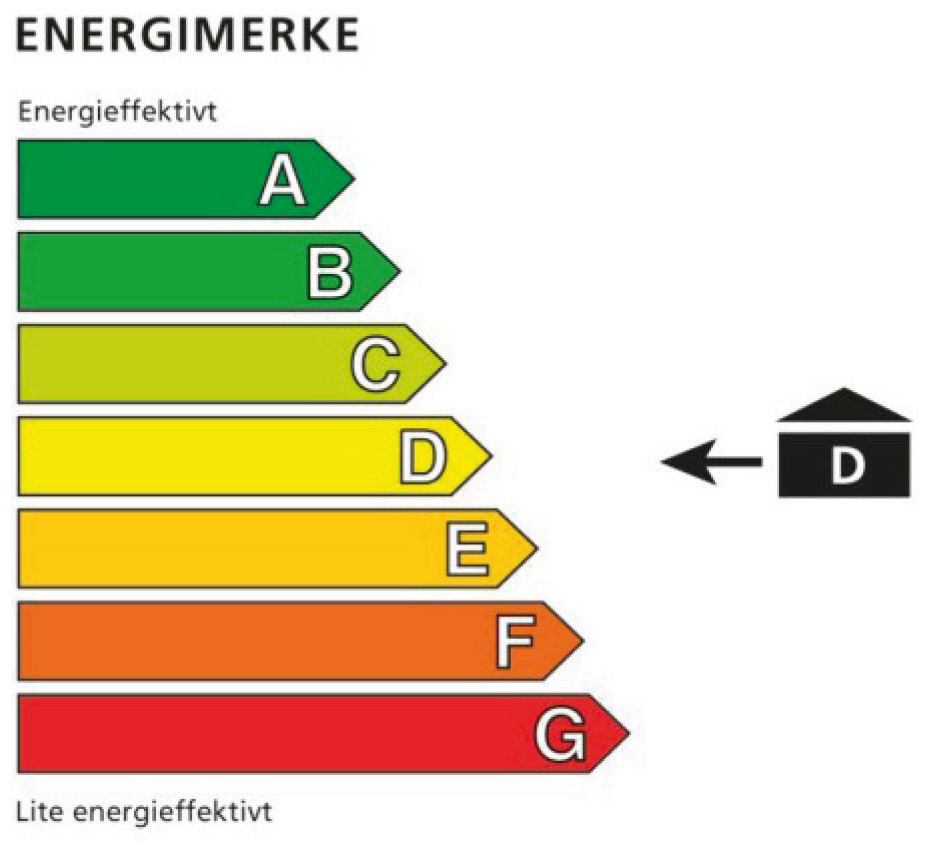

Klimapremier på vei inn i boligmarkedet

Det er et politisk mål at energieffektive boliger skal bli premiert av boligkjøpere og banker. Nå vil en BI-ledet arbeidsgruppe finne ut om slike boliger virkelig gir lavere klimarisiko i bankers utlånsportefølje.

Tekst: Hasse Farstad Foto: SpareBank 1 Østlandet

GRØNT FINANSMARKED: – Prosjektet vil understøtte målet om et grønt finansmarked i Norge, sier Karoline Bakka Hjertø, leder for bærekraft i SpareBank 1 Østlandet.

U avhengig av hva prosjektet måtte vise, tyder mye på at økt klimapremiering er på vei inn i boligmarkedet. Dagens ordning med energimerke for boliger vil danne grunnlag for prosjektet, og Enova er allerede i full gang med å styrke ordningen.

«Energimerkeordningen skal være et viktig virkemiddel på veien mot lavutslippsamfunnet ».

Så høyt har Enova lagt listen for sitt pågående arbeid for styrking av energimerkingen av boliger. Og utviklingen av et grønt finansmarked er blant de viktigste strategiske vurderingene det statlige klimaorganet gjør seg:

«Enova mener at nytten av energimerkeordningen vil øke, hvis energimerket blir en del av vurderingen når finansieringsbetingelser bestemmes for privatpersoner og næringslivet. Enova foreslår derfor at informasjon som ikke er omfattet av personvern, skal kunne gjøres tilgjengelig, eksempelvis på en digital plattform».

Seniorrådgiver Tor Brekke i Enova opplyser at interessen for energimerkeordningen er stor blant banker og leverandører til banker.

NEDSATT AV BI